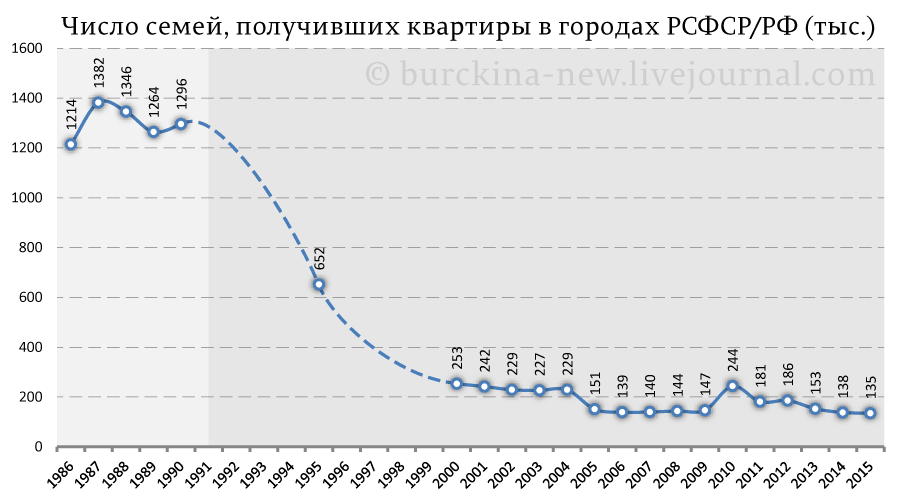

Оглядываясь назад, я отчетливо вижу, как изменилась сама суть владения недвижимостью. Мой дед получил квартиру от государства, даже не задумываясь о рыночной стоимости. Родители, хоть и с трудом, но смогли купить жилье в начале двухтысячных, воспринимая это как закономерный итог работы. А теперь посмотрите на нас: мы работаем не меньше, часто обладаем лучшим образованием, но квадратные метры отдаляются с той же скоростью, с какой растет наша зарплата. Дело не в личной несостоятельности, а в тектоническом сдвиге правил игры, где недвижимость перестала быть просто укрытием для семьи и превратилась в сложнейший финансовый инструмент.

Позвольте мне провести вас по этому лабиринту. Я часто вспоминаю историю отца: в 1995 году он получил трехкомнатную квартиру от завода абсолютно бесплатно, просто потому что встал в очередь еще в 1988-м. Это была эпоха, когда жилье распределялось, а не покупалось. Затем грянула приватизация, и миллионы семей стали собственниками, не потратив ни копейки. После дефолта 1998-го рынок на короткое время стал доступным. Ипотека была дорогой и экзотичной, но накопить на квартиру, пусть и с трудом, было реально. Именно тогда многие решили свой жилищный вопрос. Но затем фундамент рынка треснул, и сквозь эту трещину хлынул мир больших денег, навсегда изменив ландшафт.

Точка невозврата: как жилье стало активом

Переломный момент, который я наблюдала как аналитик, — это превращение недвижимости из сугубо потребительского блага в полноценный инвестиционный актив. Раньше люди покупали квадратные метры для жизни, для создания домашнего очага. Теперь же на первый план вышла способность бетона и кирпича сохранять и приумножать капитал. Именно в этот момент начался безудержный рост цен, подогреваемый не только реальным спросом на жилье, но и спросом на защиту от инфляции. В России, где за двадцать лет национальная валюта пережила серьезнейшее обесценивание, недвижимость стала для миллионов семей единственным понятным и надежным финансовым убежищем. Люди не разбирались в акциях и облигациях, но интуитивно понимали силу владения стенами.

Забавно, но еще недавно общество двигалось в противоположном направлении. Квартира воспринималась как якорь: бесконечные налоги, ремонт, коммунальные платежи. Легкость аренды и свобода передвижения казались более современной философией. Однако по мере того как мир переходит на подписочные модели — от музыки и кино до автомобилей и программного обеспечения — физическое владение обретает новую, почти сакральную ценность. В эпоху тотального шеринга именно собственность дает подлинную автономию. Аренда создает зависимость от лендлорда и рыночной конъюнктуры, а владение — это защита семьи от роста ставок и непредсказуемости завтрашнего дня. Сегодня для меня квартира — это не просто место для сна, а стратегический бастион финансовой безопасности.

Парадокс дешевых денег: благие намерения и разогнанные цены

Государство, видя растущий разрыв между мечтой и реальностью, предприняло масштабное наступление под флагом льготной ипотеки. Логика была кристально ясна: сделать кредиты дешевле, и жилье станет доступнее. Семейная, дальневосточная, IT-ипотека — список программ ширился, а ставки падали. На первый взгляд, механизм заработал. Люди пошли за кредитами. Но параллельно происходило нечто неконтролируемое: дешевые деньги, словно сухое топливо, разогнали костер цен до небес.

Судите сами по конкретным кейсам, которые я постоянно отслеживаю. В массовом сегменте, например, в ЖК «Люблинский парк», студия на старте продаж стоила около 3,7 млн рублей. Сегодня за ту же студию просят 11 миллионов — рост почти в три раза. Другой проект, ЖК «Матвеевский парк»: евродвушка в начале 2023 года обходилась в 10 млн рублей, а сейчас ее цена достигает 25 миллионов. Бизнес-класс не отстает: в ЖК «Алия» евро-трешка с 18 млн рублей в 2023 году взлетела до 30 миллионов. Это не просто цифры, это иллюстрация того, как субсидирование спроса привело к ценовому взрыву. Многие успели запрыгнуть в уходящий поезд, но для тех, кто остался на перроне, расстояние до цели стало космическим.

Особую роль сыграл психологический фактор. В 2020 году ключевая ставка упала до 4,5%, и рынок захлестнула волна FOMO — страха упущенной выгоды. Люди покупали не потому, что тщательно все просчитали, а потому что боялись не успеть. Память об этом периоде въелась в коллективное сознание. Если ключевая ставка вновь приблизится к тем значениям, рынок, по моему глубокому убеждению, ждет новый ажиотажный виток, даже без дополнительных льготных программ. Покупатели, помнящие ипотеку под 5%, бросятся брать кредиты, опасаясь повторения ценового ралли.

За фасадом дефицита: миллионы нераспроданных метров

Глядя на ценники, легко подумать, что на рынке царит тотальный дефицит. Однако мой анализ реальных данных рисует совершенно иную картину. Мы видим колоссальный навес нераспроданного жилья. Только в Москве и области — свыше 13 миллионов квадратных метров, а в Петербурге и Ленинградской области — еще 6,5 миллионов. Почти 20 миллионов «квадратов» по двум ключевым регионам — это не дефицит, а перепроизводство. Но почему же тогда цены не падают?

Ответ кроется в изменившейся структуре рынка. Современная стройка — это бизнес не столько застройщиков, сколько банков, кредитующих их по линии проектного финансирования. Застройщик не может просто взять и объявить распродажу. Любое снижение цены он обязан согласовывать с банком, для которого это означает уменьшение стоимости залога и падение маржинальности. Финансовые организации в этом не заинтересованы. Таким образом, цена фиксируется не свободной игрой спроса и предложения, а жесткими рамками банковской модели. При высокой ключевой ставке деньги дороги, себестоимость строительства растет, и это формирует непробиваемый ценовой пол. Продавать дороже можно, а дешевле — нельзя, иначе экономика проекта просто рушится, возвращая нас к рискам эпохи обманутых дольщиков.

Парадокс усиливается тем, что новых проектов становится меньше. За последние три года количество стартов продаж в Москве сократилось более чем вдвое: с 98 в 2022 году до 40 в 2025-м. Спрос охлаждается, покупатель становится осторожным, но предложение новых объектов сжимается еще быстрее. У девелоперов нет мотивации демпинговать, им нужно спокойно распродавать ранее накопленные объемы. Рынок замирает в странном равновесии: товара много, но купить его по рыночной, а не по «банковской» цене невозможно.

Демографическая реальность: кто будет жить в этих стенах?

И здесь мы подходим к самому неудобному вопросу, который я задаю себе все чаще: а кто, собственно, будет жить во всех этих построенных квартирах? Рынок недвижимости инертен: от идеи до заселения проходят годы. И планировать нужно, глядя не на сегодняшнего покупателя, а на того, кто появится через 5-10 лет. А демографические прогнозы для России неутешительны. Мы входим в фазу демографического сжатия. Становится меньше молодых людей, впервые выходящих на рынок, меньше новых семей. Конкурентная борьба переворачивается с ног на голову: теперь продавцы сражаются за сужающийся круг покупателей, а не покупатели — за дефицитный товар.

Этот разрыв между инерцией стройки и демографической реальностью создает колоссальное давление на рынок. Но, как я уже объяснила, цена не реагирует классическим падением, потому что она заморожена финансовой конструкцией. Проблема окончательно перетекает из плоскости «количества метров» в плоскость «доступности капитала». Рынок жилья мутирует в рынок капитала, и это меняет судьбу целого поколения.

Поколение арендаторов: американский сценарий на нашей почве

Чтобы понять, куда мы движемся, я всегда советую посмотреть на опыт США после кризиса 2008 года. Тогда миллионы семей лишились домов, и на руины ипотечного краха пришли гигантские инвестиционные фонды, такие как Blackstone. Они скупали недвижимость не единицами, а тысячами, системно вытесняя с рынка частных покупателей. Представьте себе молодую семью, которая пять лет копила на первый взнос, нашла дом своей мечты, а в последний момент приходит фонд и предлагает на 15% больше, закрывая сделку за неделю. Так на рынок пришел новый доминирующий игрок — институциональный капитал.

Фонды не оставляли дома пустыми. Они сдавали их в аренду тем же самым семьям, которые мечтали о покупке. Так сформировалось «поколение арендаторов» (generation rent). Суть трагедии не в самой аренде, а в экономической модели. При ипотеке через 20-25 лет квартира становится вашим семейным активом, накопленным богатством. При аренде через те же 25 лет жилье остается чужим, а ваши деньги работают на благосостояние фонда. Это два принципиально разных пути формирования капитала домохозяйства.

Может ли Россия повторить этот путь? Полное повторение маловероятно, но отдельные элементы уже прорастают. Я вижу, как набирает обороты концепция build-to-rent — строительство домов не для продажи, а для сдачи в аренду. Уже есть примеры, когда целые пулы квартир в известных ЖК вроде «Сердца столицы» или «Символа» выкупались через закрытые паевые инвестиционные фонды (ЗПИФы) для создания доходного арендного потока. Государственный оператор ДОМ.РФ также управляет доходными домами. Сама по себе аренда — это не зло. Это может быть осознанной стратегией, например, инвестировать в недвижимость там, где высокая доходность, а жить там, где удобно. Но ключевой момент — это разница между возможностью арендовать и невозможностью купить. Когда выбор сужается до единственного варианта, это уже не свобода, а ловушка.

Структурный сдвиг и новая философия владения

Рынок недвижимости на моих глазах переживает структурную перестройку. Я мысленно делю его на этапы: 2020-2023 годы — это был рынок ипотечных покупателей, охваченных ажиотажем. 2024-2026 годы — рынок осторожных, осознанных покупателей, которые не спешат. А следующий этап, 2027-2030 годы, станет, по моему прогнозу, рынком институциональной аренды. Ипотека, скорее всего, останется дорогой на длинном горизонте, а мобильность населения продолжит расти. Жилье все меньше воспринимается как обязательная к покупке цель и все больше — как сервис и элемент доходной инфраструктуры.

Именно это понимание привело меня к созданию компании Smarent. Вся моя профессиональная деятельность сейчас направлена на то, чтобы изменить оптику восприятия недвижимости. Я учу людей видеть в ней не дилемму «купить или не купить», а инструмент для создания доходных активов и стратегических возможностей. Рынок каждый год открывает окна возможностей, и вопрос лишь в том, готовы ли мы их использовать. Мы помогаем обычным людям участвовать в арендных проектах: приобрести объект, подготовить его с помощью профессионального ремонта и меблировки, а затем вывести в аренду под нашим управлением, превратив квадратные метры в стабильный денежный поток.

За последние двадцать лет недвижимость часто воспринималась как тяжелый и неповоротливый актив, требующий массу времени, денег и нервов. Но по мере того как мир уходит в подписочные модели, ценность физического владения, дарующего автономию, возрастает многократно. Главный вопрос сейчас не в том, когда упадут или вырастут цены, и не в том, вернется ли эпоха дешевой ипотеки. Главный, почти философский вопрос звучит так: останется ли собственность доступной для среднего класса в принципе? Потому что для меня владение — это не просто бетон и не просто инвестиция. Владение — это свобода. И на наших глазах эта свобода стремительно превращается из нормы в привилегию.