Ключевые аспекты решения суда

- Преемственность срока владения. Верховный суд подтвердил: если вы изначально владели долей в общей собственности, а затем выделили её в отдельный объект (например, квартиру, комнату или машино-место), срок владения для налогообложения отсчитывается с момента первой регистрации вашего права на долю, а не с даты оформления нового объекта.

- Сущность понятия «право». Налоговый кодекс оперирует термином «срок владения правом собственности» на имущество. Суд постановил: ваше право на долю является тем же самым правом, которое впоследствии трансформировалось в право на самостоятельный объект. Эта цепочка не прерывалась.

- Применимость не только к долям. Принцип непрерывности прав может быть актуален и в других ситуациях: при приватизации, реорганизации юридического лица или передаче имущества из государственной собственности. Главное условие — подтверждение неразрывной последовательности.

Практический пример: как доля в парковке спасла от уплаты сотен тысяч рублей налога

Рассмотрим реальную ситуацию, иллюстрирующую действие этого важного принципа.

Хронология событий:

- 2010 год. Гражданин приобрёл и зарегистрировал в ЕГРН 1/8 долю в праве общей долевой собственности на крупное нежилое помещение — паркинг.

- 2020 год. Он произвёл выдел своей доли в натуре. Юридически это означает преобразование его 1/8 доли в отдельное, изолированное машино-место с индивидуальной площадью и кадастровым номером. Право на этот новый объект было зарегистрировано в ЕГРН.

- 2022 год. Собственник реализовал данное машино-место.

Позиция налоговой инспекции:

ФНС сочла, что период владения необходимо отсчитывать с 2020 года — даты регистрации права на вновь созданное машино-место. Так как на момент продажи в 2022 году не истекло минимальных пяти лет, с полученного дохода требовалось уплатить НДФЛ по ставке 13%. Ведомство выставило требование об уплате налога и пеней.

Позиция налогоплательщика и вердикт суда:

Гражданин оспорил решение в судебном порядке. Третий кассационный суд общей юрисдикции (Третий КСОЮ) встал на его сторону. Судьи указали, что срок владения объектом недвижимости должен исчисляться с 2010 года — момента первоначальной регистрации права на 1/8 долю. Поскольку к 2022 году этот срок превысил пять лет, доход от продажи освобождается от налогообложения на основании подпункта 1 пункта 3 статьи 217.1 Налогового кодекса РФ.

Логика суда: Право собственности на долю и право на выделенное в натуре машино-место представляют собой единое, непрерывное право. Выдел доли — это лишь изменение формы владения уже принадлежащим имуществом, а не возникновение нового права с нулевой историей.

Почему это решение актуально для вас: возможные сценарии применения

Данное судебное дело — не просто юридический казус, а практическое руководство для множества владельцев недвижимости. Принцип непрерывности права может работать в различных ситуациях.

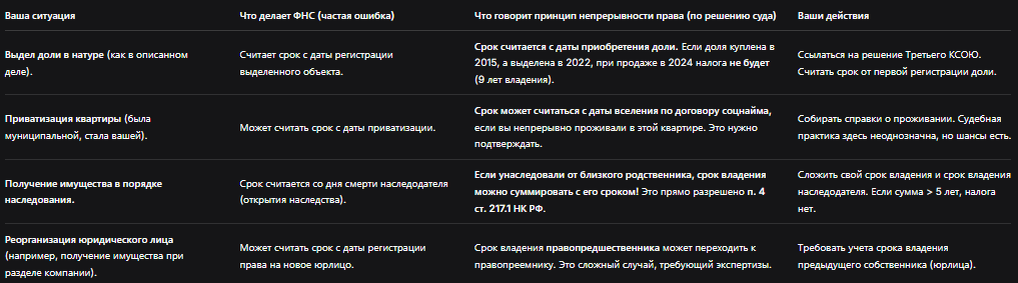

*Таблица: Когда срок владения отсчитывается от первоначальной даты (на примере 5-летнего срока)*

Практическое руководство для продавца

Если вы намерены продать недвижимость, которая претерпела трансформацию (выдел, раздел, приватизацию), следуйте этим шагам:

Шаг 1. Восстановите полную хронологию прав собственности.

Закажите расширенную выписку из ЕГРН, содержащую историю переходов прав на ваш объект. Она отобразит всю последовательность: от начальной регистрации права на долю до фиксации права на выделенный объект. Это ваш основной доказательный документ.

Шаг 2. Выполните предварительный расчёт.

Определите две ключевые даты:

- Дата первоначальной регистрации права на исходную долю или объект.

- Дата планируемой продажи.

Если временной промежуток между ними превышает пять лет (или три года для отдельных случаев, например, унаследованной квартиры), вы, по общему правилу, освобождаетесь от налога.

Шаг 3. Подготовьтесь к взаимодействию с ФНС.

При подаче декларации 3-НДФЛ (если срок составляет менее пяти лет, но вы полагаете, что налог платить не обязаны) приложите копии документов, доказывающих непрерывность вашего права:

- Выписки из ЕГРН на всех этапах.

- Договор о приобретении первоначальной доли.

- Соглашение о выделе доли в натуре или соответствующее судебное решение.

- Ссылку на Постановление Третьего КСОЮ по аналогичному делу (с указанием номера и сути).

Шаг 4. Не бойтесь оспаривать решения инспекции.

Если налоговая служба, несмотря на все предоставленные документы, начислит налог:

- Подайте возражение на акт камеральной проверки, детально изложив свою аргументацию.

- Направьте жалобу в вышестоящее управление ФНС.

- Обратитесь в суд. Решение Третьего КСОЮ является весомым прецедентом для нижестоящих инстанций. Высока вероятность, что суд примет вашу сторону.

Итоги: ваше право на налоговую льготу требует защиты

- Право собственности непрерывно. Если вы проводили трансформацию своей собственности (выдел доли, раздел квартиры), период вашего владения не обнуляется. Он исчисляется с того момента, когда вы впервые стали собственником.

- ФНС не всегда права. Налоговые органы нередко придерживаются формального подхода, трактуя нормы в пользу бюджета. Знание актуальной судебной практики позволяет успешно оспаривать такую позицию.

- Документальное подтверждение критически важно. Сохраняйте все бумаги, связанные с приобретением и изменением статуса вашей недвижимости: от договоров купли-продажи долей до решений о выделе в натуре и свежих выписок из ЕГРН.

- Судебная система на вашей стороне. Практика общих и арбитражных судов всё чаще опирается на принцип непрерывности и экономическую суть правоотношений, а не только на формальные реестровые записи.

Не позволяйте бюрократическому подходу лишить вас законной налоговой льготы. Если вы владели имуществом долгие годы, пусть и в форме доли, у вас есть все основания для освобождения от налога при его продаже. Выверенная правовая позиция, подкреплённая решениями высших судебных инстанций, — ваш надёжный инструмент для защиты финансовых интересов.