Знаете, на днях я случайно наткнулась на прайс одного известного московского юриста по недвижимости. Честно говоря, я всегда смотрела её вебинары — там действительно классные темы и толковые спикеры. Но когда я увидела, как она формирует стоимость, я просто зависла. У неё, как и у многих коллег по цеху, цена пляшет от количества объектов, физиков и юриков. На практике это выглядит так: по умолчанию ты платишь минимум за один объект и двух человек. А если вдруг кто-то из собственников когда-то занимался бизнесом, то всплывают ещё и его юридические лица — и понеслось. В итоге средний чек переваливает за 50 тысяч рублей. И это, заметьте, абсолютно нормальная рыночная практика.

Но меня это заставило задуматься: а почему вообще мы платим за сложность? Почему клиент должен гадать, сколько ему придётся выложить, и бояться, что продавец окажется предпринимателем? Я решила пойти другим путём. У меня всё просто: фиксированная цена за полный аудит, без сюрпризов. Сколько бы ни было собственников, сколько бы ни было юрлиц — стоимость не меняется. Я считаю, что это честно и по-человечески.

Как я проверяю квартиры

Итак, когда ко мне приходит клиент, я не просто смотрю на бумажки. Я провожу комплексную диагностику, которая включает в себя несколько этапов. Первым делом я лезу в правоустанавливающие документы: договоры, свидетельства, выписки. Смотрю, кто прописан, какие долги по коммуналке и капремонту. Это база, без неё никуда.

Дальше я копаю историю собственности. Сколько раз квартира переходила из рук в руки, не было ли там сомнительных сделок, не пытались ли оспорить предыдущий договор. Особое внимание уделяю долевой собственности — это вечная головная боль. Если объект когда-то принадлежал нескольким людям, риск оспаривания резко возрастает.

Третий этап — люди. Проверяю всех: продавцов, покупателей, даже тех, кто просто имеет право проживания, но не претендует на собственность. Смотрю дееспособность, сделкоспособность, не участвуют ли они сейчас в судах, не банкроты ли случайно. Платёжеспособность тоже важна — если продавец должен денег, это может аукнуться новому владельцу.

Потом я проверяю сам объект: всё ли с ним в порядке по назначению, нет ли незаконной перепланировки. Вы не представляете, сколько раз люди покупали квартиру, а потом выяснялось, что они снесли несущую стену или пристроили балкон без разрешения. Штрафы и суды — это ещё полбеды, иногда заставляют вернуть всё как было.

И самый важный, но часто игнорируемый этап — налоги. Многие думают: «Да какая разница, я покупатель, меня это не касается». А вот и нет. Если в договоре купли-продажи занизили или завысили стоимость, проблемы могут возникнуть у обеих сторон. Например, если цена занижена, налоговый орган может доначислить налог продавцу, а тот потом попытается взыскать убытки с покупателя. Или при завышении — покупатель рискует получить меньше при последующей продаже, потому что не сможет подтвердить свои расходы.

Что получает клиент в итоге

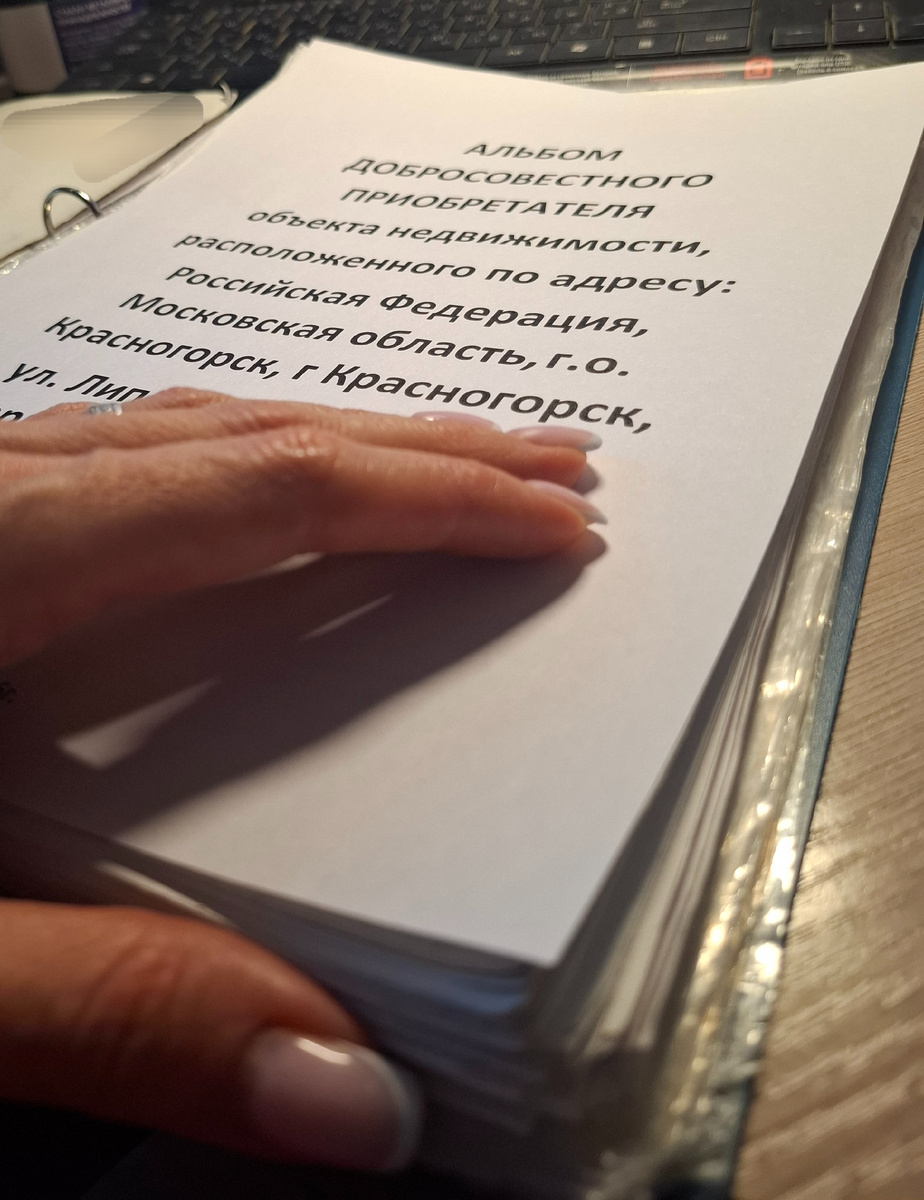

Когда вся проверка закончена, я собираю так называемый «альбом добросовестного приобретателя». Это папка, которая весит обычно больше ста листов. Там всё: аналитическое заключение с описанием рисков, способы их минимизации, список дополнительных документов, которые нужно запросить. Но я иду дальше. Я готовлю полный пакет для самой сделки: договор купли-продажи, акт осмотра, соглашение о задатке или авансе, опись имущества, расписки, схемы расчётов для банка. В общем, клиент получает всё под ключ. Ему остаётся только подписать и заплатить.

Бывает, что проверка выявляет риски, которые невозможно обойти. Например, продавец находится под арестом, или квартира куплена в браке, а у нотариуса нет согласия супруга. Или в истории объекта слишком много наследников, которые могут заявить свои права через десять лет. Тогда я честно говорю клиенту: «С этой квартирой лучше не связываться». И если он решает отказаться, я даю скидку на проверку следующего объекта. Потому что моя главная задача — не просто провести проверку, а защитить человека от потери денег. Лучше потерять мои услуги один раз, чем вляпаться на миллионы.

Банк, нотариус или юрист?

Часто меня спрашивают: у кого лучше проверять — у банка, у нотариуса или у частного юриста? У каждого варианта есть плюсы, но ключевое отличие — в глубине и формате результата. Банк и нотариус работают по шаблону. Если всё ок — здорово, если нет — они просто отказывают в сделке без подробностей. Клиент получает только сам факт: «мы проверили, всё чисто» или «не прошло». Но никто не даёт ему на руки все выписки, скриншоты, справки. У меня же клиент уходит с полноценным досье. С этим «альбомом» он может пойти в любой банк или к другому юристу и доказать, что проверка была проведена по всем правилам.

Интересно, что на рынке недвижимости чаще всего выбор проверяющего делает не покупатель, а риэлтор. И это логично: опытный риэлтор хочет разделить с юристом ответственность, иметь возможность быстро проконсультироваться, решить сложные вопросы. Он выбирает того, кого знает лично, кто всегда на связи. У такого юриста должна быть прозрачная цена, понятный алгоритм работы и, главное, — насмотренность. Когда юрист закрыл сотни сделок, он уже видит «красные флаги» на первом этапе переговоров. Не нужно ждать официальных ответов — интуиция подсказывает, что здесь что-то нечисто.

Вот так выглядит тот самый «альбом добросовестного приобретателя», который я собираю. В нём больше ста листов анализа, выписок и документов. Это не просто формальность, а реальная страховка от потери миллионов. Поэтому, когда в следующий раз будете выбирать юриста, посмотрите не только на его цену, но и на то, что именно вы получите на руки. Потому что дешёвая проверка может обернуться дорогими ошибками.