Помню то неприятное чувство, когда открываешь уведомление из налоговой, а там требование заплатить крупную сумму, которую ты совершенно не планировала. Именно в такой ситуации оказался один владелец недвижимости, продавший машино-место, образованное из доли, которой он владел больше десяти лет. В его истории я увидела универсальный сценарий, способный коснуться любого, кто когда-либо выделял долю в натуре, приватизировал жилье или получал имущество в результате реорганизации. Главный вопрос, который пришлось решать в суде: когда на самом деле начался срок владения — в момент покупки исходной доли или в момент регистрации нового объекта? Ответ Верховного суда оказался спасительным прецедентом.

Суть конфликта: почему налоговая увидела нарушение там, где его не было

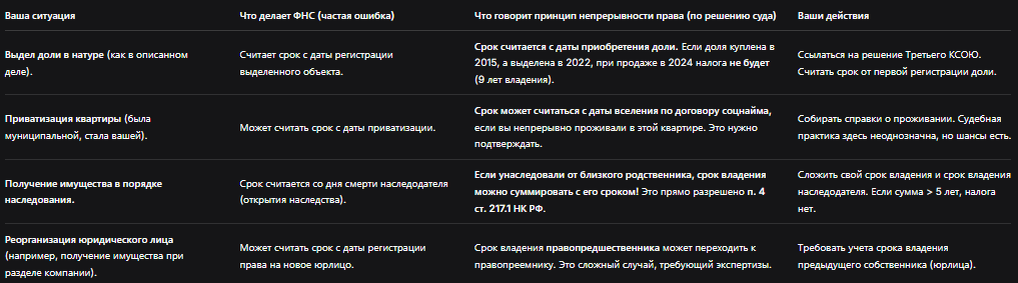

Чтобы понять логику спора, достаточно представить типичную цепочку. Человек еще в 2010 году приобретает долю в большом помещении, скажем, в подземном паркинге. Право регистрируется в ЕГРН, он становится полноценным совладельцем. Проходит десять лет, и владелец решает навести порядок: проводит выдел доли в натуре, превращая абстрактную дробь в конкретное машино-место с отдельным кадастровым номером. С точки зрения быта ничего не изменилось — он как пользовался своим имуществом, так и пользуется. Однако юридически появляется новый объект права. Спустя еще пару лет машино-место продается, и тут налоговая инспекция выставляет требование уплатить НДФЛ, утверждая, что пятилетний срок владения недвижимостью надо отсчитывать с момента регистрации вновь созданного объекта, то есть с 2020 года.

В такой трактовке продажа в 2022 году оказывается преждевременной, а доход от нее — подлежащим налогообложению по ставке 13%. Формально инспекторы могут опереться на букву закона: есть новый объект, есть дата его регистрации, и именно она якобы обнуляет все предыдущие сроки. Но если вдуматься, такая позиция противоречит самой природе права собственности, которое не возникает из ниоткуда при изменении формы, а продолжает существовать, лишь трансформируясь. Именно эту мысль и удалось отстоять в суде.

Что сказал суд: право собственности не прерывается

Когда дело дошло до Третьего кассационного суда общей юрисдикции, судьи посмотрели на ситуацию не через призму технической записи в реестре, а с позиции непрерывности права. Они указали, что право собственности на долю и право собственности на выделенное из нее машино-место — это одно и то же право, просто изменившее свою внешнюю форму. Выдел доли в натуре является не созданием нового имущества с нуля, а лишь способом определить порядок пользования тем, что и так принадлежало собственнику. Следовательно, срок владения нужно отсчитывать с 2010 года, когда гражданин впервые зарегистрировал свою долю. Поскольку к моменту продажи в 2022 году прошло уже двенадцать лет, требование об уплате налога признали незаконным.

Такая логика опирается на фундаментальный принцип: Налоговый кодекс говорит о сроке владения именно правом собственности на объект, а не о сроке существования конкретной кадастровой записи. Для меня как для человека, следящего за судебной практикой, этот вывод стал настоящим откровением, потому что он защищает от формализма тысячи добросовестных собственников, которые годами владеют имуществом, просто меняя его юридическую оболочку.

Где еще работает принцип непрерывности: не только доли и парковки

Проанализировав это решение, я поняла, что оно применимо далеко не только к ситуациям с выделом долей. Представьте, что вы приватизировали квартиру. До приватизации вы владели ею на основании договора социального найма, а после стали собственником. Формально право собственности регистрируется только в момент приватизации, но фактически ваше владение не прерывалось. Суды все чаще признают, что срок можно отсчитывать с момента возникновения права пользования, переросшего в собственность, если удается выстроить убедительную правовую цепочку.

Другой пример — реорганизация юридического лица. Допустим, недвижимость принадлежала компании, которая затем была преобразована или присоединена к другой. Если правопреемник продает объект вскоре после реорганизации, налоговая может попытаться начислить налог, считая, что право возникло заново. Однако судебная практика подтверждает: при универсальном правопреемстве срок владения переходит к новому собственнику в неизменном виде. То же касается передачи имущества из федеральной или муниципальной собственности в частную — важен момент, когда лицо фактически начало осуществлять права владения, а не дата административного акта.

Пошаговый план: как защитить себя при продаже преобразованной недвижимости

Опираясь на этот судебный опыт, я выработала для себя четкий алгоритм действий, который советую использовать каждому, кто собирается продавать имущество с непростой юридической судьбой. Первое и самое важное — восстановить полную историю права. Для этого нужно заказать расширенную выписку из ЕГРН о переходах прав. В ней будут видны все этапы: от первоначальной регистрации доли или исходного объекта до появления нынешнего. Этот документ станет краеугольным камнем вашей позиции.

Второй шаг — предварительный расчет сроков. Нужно взять дату самой первой регистрации вашего права на исходное имущество и посчитать, сколько лет прошло до планируемой сделки. Если получается больше пяти лет (или трех для отдельных случаев вроде наследства), вы с высокой вероятностью освобождены от налога. Даже если формально с момента регистрации выделенного объекта прошло меньше, принцип непрерывности позволяет ссылаться на более раннюю дату.

Третий шаг — подготовка к диалогу с налоговой. При заполнении декларации 3-НДФЛ стоит сразу приложить копии подтверждающих документов: выписки из ЕГРН на все этапы, договор приобретения первоначальной доли, соглашение о выделе или решение суда, если выдел проходил в судебном порядке. Очень полезно сопроводить пакет письменным пояснением со ссылкой на позицию Третьего КСОЮ, изложив суть прецедента и обосновав, почему ваш случай аналогичен.

Четвертый шаг — не бояться спорить. Если налоговая, несмотря на все аргументы, все же начислит налог, нужно действовать последовательно. Сначала подается возражение на акт камеральной проверки с подробным изложением своей позиции. Если это не помогает, следует обратиться с жалобой в вышестоящее управление ФНС. Крайняя мера — суд, и здесь решение Третьего КСОЮ станет мощным союзником, так как нижестоящие суды часто ориентируются на практику кассационной инстанции.

Почему формальный подход проигрывает сути: урок для каждого собственника

Эта история научила меня главному: экономическая сущность правоотношений постепенно берет верх над бюрократическими формальностями. Суды все чаще смотрят не на дату в свежей выписке, а на то, как долго лицо фактически осуществляет правомочия собственника. Если вы годами владели долей, а потом просто оформили ее в виде отдельного объекта, для закона вы остаетесь тем же собственником, и государство не вправе делать вид, что ваше право возникло только вчера.

Конечно, налоговые органы по-прежнему склонны занимать формальную позицию, ведь она проще администрируется и выгоднее для бюджета. Но именно знание судебной практики и умение выстроить аргументированную правовую позицию превращают налогоплательщика из беззащитного объекта контроля в равноправного участника диалога. Сохраняйте все документы, начиная с самого первого договора и заканчивая последними выписками, — они станут вашей страховкой от необоснованных претензий. И помните: право собственности непрерывно, и это не просто красивая фраза, а реально работающий принцип, подтвержденный высшими судебными инстанциями.