Знаете, весна 2026 года готовит для нас, кто интересуется покупкой или продажей жилья, настоящую встряску. Сразу три нововведения затронут привычный уклад сделок. Это не просто формальности — они способны изменить ваши планы, кошелёк и даже кредитную историю. Давайте разберёмся по порядку, чтобы никакие сюрпризы не застали врасплох.

Рассрочка: закон на стороне покупателя, но времени — в обрез

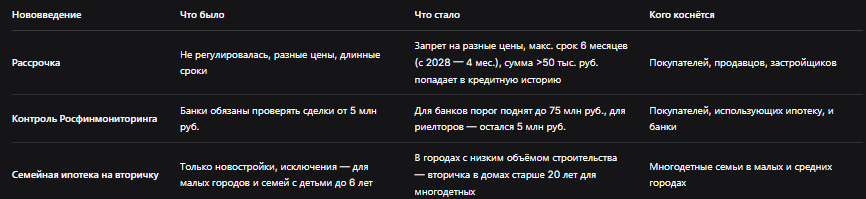

Первое, о чём пойдёт речь, — это единые правила для рассрочки. Раньше, как вы знаете, каждый продавец был сам себе законодателем: один предлагал платить частями год, другой — три, а цены различались в зависимости от того, платите вы сразу или в рассрочку. Часто это ставило покупателей в невыгодное положение. Но с апреля 2026 года всё изменится.

Главный плюс для нас с вами — дискриминация по цене уходит в прошлое. Продавец больше не сможет установить одну стоимость для оплаты «сегодня» и другую, более высокую, для рассрочки. Это значит, что вы не будете переплачивать просто за то, что не держите всю сумму в кулаке. Однако есть и обратная сторона медали.

Срок рассрочки жёстко ограничен — максимум полгода. Если раньше можно было спокойно растянуть платежи на год или два, то теперь придётся укладываться в шесть месяцев. А с 2028 года планку опустят до четырёх месяцев. Для многих это станет неожиданностью. Особенно для тех, кто рассчитывал на долгую рассрочку, чтобы избежать ипотечных процентов. Теперь такой вариант становится практически недоступен.

Ещё один важный момент — прозрачность. Если сумма рассрочки превышает 50 000 рублей, она автоматически попадает в вашу кредитную историю. Раньше такие обязательства часто оставались в тени, и банки о них не знали. Теперь каждый платёж будет как на ладони. Это удобно для контроля, но и накладывает ответственность: просрочка может испортить ваш кредитный рейтинг и усложнить получение ипотеки или даже обычного потребительского кредита.

Для продавцов это тоже вызов. Длинные рассрочки были мощным маркетинговым инструментом, особенно у застройщиков в регионах. Теперь придётся искать другие способы привлечения покупателей. А вот для нас, покупателей, совет прост: если планируете рассрочку, готовьтесь к тому, что расплатиться нужно будет быстро. И обязательно проверяйте договор — в нём должны быть чётко прописаны сумма, график и ответственность за просрочку. И помните: никакой двойной цены быть не должно — это теперь незаконно.

Банковский контроль: сделки до 75 миллионов теперь без лишней бюрократии

Второе изменение касается того, как банки и риелторы взаимодействуют с Росфинмониторингом. Если вы покупаете квартиру в обычном ценовом сегменте, вы почувствуете облегчение. Для риелторов порог остался прежним — 5 миллионов рублей. Если сделка дороже, они обязаны сообщить о ней. А вот для банков порог подскочил с 5 миллионов до 75 миллионов рублей.

Что это значит на практике? Раньше, если вы покупали квартиру за 10 миллионов рублей, банк был обязан автоматически отправлять данные в Росфинмониторинг. Это приводило к дополнительным запросам, проверкам и, как следствие, к задержкам. Теперь такие сделки проходят без лишнего контроля. И только если квартира стоит дороже 75 миллионов (что бывает редко, согласитесь), банк начнёт проверку.

Повышение порога — это осознанный шаг правительства. Оно снижает административную нагрузку на кредитные организации и уменьшает количество излишних проверок. Для большинства из нас, кто покупает жильё в диапазоне от 5 до 75 миллионов рублей, это означает более быстрое одобрение ипотеки и ускорение регистрации сделки. Никаких дополнительных бумажек и ожиданий. Деньги идут быстрее, процесс становится проще.

Для тех, кто покупает жильё премиум-класса дороже 75 миллионов, правила не меняются — тщательный контроль остаётся. Но таких покупателей — единицы. Так что, если вы не приобретаете квартиру за несколько сотен миллионов, можете выдохнуть: бюрократическая волокита сокращается.

Семейная ипотека выходит на вторичный рынок

Третье, и, пожалуй, самое долгожданное нововведение — расширение семейной ипотеки на вторичное жильё. Раньше программа со ставкой до 6% работала в основном на новостройки. Исключения делали лишь для городов с малым количеством строящихся домов и для семей с детьми до 6 лет. Теперь ситуация меняется в пользу многодетных семей.

С апреля 2026 года в городах с низкими темпами строительства разрешат покупать квартиры в домах старше 20 лет по льготной ставке. Это прямое поручение президента, которое должно заработать с 30 марта. Суть проста: если в вашем городе почти не строят новостроек, а вам нужна квартира для большой семьи, теперь вы сможете использовать семейную ипотеку для покупки жилья на вторичном рынке.

Для кого это выгодно? В первую очередь, для многодетных семей в малых и средних городах. Там вторичка часто остаётся единственным вариантом, а новостройки — редкость. Раньше они не могли воспользоваться льготной ставкой и брали обычную ипотеку под 12-15% или вообще отказывались от покупки. Теперь, по словам экспертов, инициатива позволит им эффективно использовать материнский капитал и ограниченные ресурсы.

Но есть и важные оговорки. Нововведение касается только домов старше 20 лет и только в определённых городах. В мегаполисах, где строительство идёт активно, правила остаются прежними. Кроме того, сохраняется главное условие: один льготный кредит на семью, оба супруга — созаёмщики. И, конечно, вам понадобятся документы: удостоверение многодетной семьи, справки о доходах, свидетельства о рождении детей.

Не только это: что ещё произойдёт в 2026 году

Помимо трёх главных новшеств, есть и другие изменения. Например, с 1 марта ужесточились правила для самозанятых, получающих единое пособие. Теперь нужно подтверждать доход не менее 8 МРОТ за расчётный период. Но это косвенная история для сделок с недвижимостью. С 1 сентября ожидаются новые правила для платных медицинских услуг, но это вообще из другой оперы. А вот судьба льготной ипотеки в целом (программа действует до 2030 года) может корректироваться в течение года. Так что держите руку на пульсе.

Как подготовиться к новым правилам

Если вы покупатель, первое, что нужно сделать, — перестать рассчитывать на долгие рассрочки. Шесть месяцев — это максимум. Если не уложитесь, придётся брать ипотеку или искать другой вариант. И помните о кредитной истории: любой платёж от 50 тысяч стал официальным долгом. Просрочек быть не должно, иначе потом не получите кредит.

Для тех, кто берёт ипотеку, новости позитивные: если квартира стоит до 75 миллионов, сделка пройдёт быстрее. Не нужно ждать дополнительных проверок. А если вы многодетная семья в регионе с плохим строительным рынком, готовьтесь к тому, что скоро сможете купить вторичку по льготной ставке. Следите за местными новостями и собирайте документы заранее.

Продавцам тоже придётся перестраиваться. Во-первых, не пытайтесь устанавливать разные цены для разных форм оплаты — это незаконно. Во-вторых, если покупатель просит длительную рассрочку, сразу ориентируйте его на ипотеку, иначе просто не успеете. Полгода — не такой уж большой срок, чтобы ждать полную оплату.

Итоги: рынок становится чище, но требует дисциплины

Нововведения апреля 2026 года — это шаг к большей прозрачности. Запрет на ценовую дискриминацию, повышение порога для банковского контроля и расширение семейной ипотеки на вторичный рынок — всё это работает на нас. Но цена за эту прозрачность — гибкость. Рассрочка больше не является неформальным инструментом. Она становится официальным обязательством. И это требует от каждого из нас более внимательного подхода к планированию.

Рынок недвижимости продолжает меняться. Моя задача — помочь вам быть в курсе этих изменений. Если вы готовитесь к сделке, учитывайте все нюансы: от коротких сроков рассрочки до возможности взять льготную ипотеку на вторичку. И помните, что бюрократических проверок стало меньше, так что процесс может пойти быстрее. Главное — не терять бдительности и проверять документы.