Знаете, я всегда считал, что рынок недвижимости — это как живой организм. Он постоянно дышит, меняется, подстраивается под новые законы и экономические реалии. И вот, грядущей весной 2026 года нас ждет целая серия обновлений, которые, без преувеличения, затронут каждого, кто хотя бы задумывается о покупке или продаже квартиры. Давайте разберемся, что к чему, без лишнего официоза и сложных терминов.

Рассрочка: игра по новым, жестким правилам

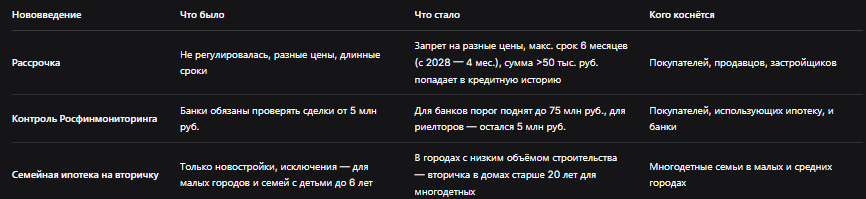

Раньше, когда я слышал слово «рассрочка» от застройщика, у меня всегда возникало чувство, что это какая-то серая зона. Продавец мог сам придумывать условия: хочешь — плати в течение года, хочешь — три года. И цены при этом плавали: сегодня за наличные — одна сумма, завтра в рассрочку — уже другая, процентов на 20-30 выше. С апреля 2026 этот хаос закончится. Государство наконец-то решило навести порядок на федеральном уровне.

Первое, что бросается в глаза — теперь нельзя будет ставить разные цены в зависимости от того, как вы платите: сразу всю сумму или частями. Это реально крутая новость для покупателей. Помню, как один мой знакомый выбирал квартиру: при 100% оплате цена была 5 миллионов, а в рассрочку — 6,2 миллиона. Теперь такой дискриминации не будет. Все равны перед единой ценой, и это справедливо.

Но есть и обратная сторона медали. Срок рассрочки теперь ограничен шестью месяцами. Да-да, вы не ослышались: максимум полгода. А с 2028 года его и вовсе сократят до четырех месяцев. Это значит, что забываем о длинных рассрочках на год или два. Если вы планировали купить квартиру, выплачивая ее постепенно в течение года без ипотеки, — увы, придется искать другие варианты.

И третий, на мой взгляд, самый коварный момент. Если сумма рассрочки превышает 50 тысяч рублей, эта информация автоматически попадет в вашу кредитную историю. Раньше можно было взять рассрочку у продавца, и никто, кроме вас и его, об этом не знал. Банки даже не догадывались, что у вас есть долговые обязательства. Теперь все станет прозрачно. Это, с одной стороны, защищает продавцов от недобросовестных покупателей, но с другой — может сильно осложнить жизнь тем, кто потом захочет взять ипотеку. Представьте: вы взяли рассрочку на 500 тысяч, а через месяц решили купить квартиру в ипотеку. Банк увидит это долговое обязательство и может снизить одобренную сумму или вовсе отказать. Поэтому советую быть крайне осторожными с просрочками — они могут испортить кредитную репутацию надолго.

Продавцам тоже придется перестраиваться. Раньше длинная рассрочка была мощным маркетинговым инструментом, особенно для застройщиков. Теперь этот козырь исчезает. Максимум полгода, и никаких манипуляций с ценой. Придется искать другие способы привлекать покупателей.

Банковский контроль: порог поднимают, сделки ускоряются

Второе изменение касается того, как банки и риелторы взаимодействуют с Росфинмониторингом. Если вы не в курсе, это ведомство следит за тем, чтобы деньги не отмывали и не финансировали терроризм. Раньше любой перевод на сумму свыше 5 миллионов рублей автоматически попадал под их пристальное внимание. Для банков это была целая эпопея: запросы, проверки, задержки.

Теперь для банков порог поднимают до 75 миллионов рублей. Это, пожалуй, самое позитивное изменение для обычных людей. Подавляющее большинство сделок с квартирами в России укладывается в диапазон от 5 до 75 миллионов. И теперь эти сделки не будут автоматически проверяться. Это значит, что ипотека будет одобряться быстрее, регистрация сделки пройдет без лишних бюрократических задержек. Для банков это снижение административной нагрузки, а для нас — экономия времени и нервов.

Для риелторов порог остается прежним — 5 миллионов. Если риелтор участвует в сделке на сумму от 5 миллионов, он обязан сообщить об этом в Росфинмониторинг. Но это было и раньше, и ничего не меняется. Так что для тех, кто покупает жилье до 75 миллионов, сделка станет заметно проще. А вот если вы собрались купить квартиру за 80 миллионов, будьте готовы к более тщательной проверке со стороны банка.

Семейная ипотека добралась до вторички

Ну и третье нововведение — это, пожалуй, самое долгожданное. Речь о расширении семейной ипотеки на вторичное жилье. Раньше эта программа (ставка до 6% годовых) работала в основном на новостройки. Если вы живете в маленьком городе, где строят один-два дома в год, то льготная ипотека была для вас практически недоступна. Приходилось либо покупать старую квартиру по обычной ставке, либо переезжать в другой город.

Теперь, с апреля 2026 года, правила меняются. Многодетные семьи, которые живут в городах с низкими темпами строительства, смогут купить вторичное жилье в домах старше 20 лет по льготной ставке 6%. Это реальный шанс для тех, кто не может ждать новостройку годами. Как сказал один из экспертов, инициатива направлена на то, чтобы многодетные семьи могли эффективнее использовать материнский капитал и свои ограниченные сбережения. В малых и средних городах вторичка часто — единственный доступный вариант, и теперь он станет более выгодным.

Конечно, есть нюансы. Программа не станет массовой — она касается только тех городов, где объем строительства минимален. И льгота распространяется на дома, построенные не позднее 2006 года. Но для многих семей это глоток свежего воздуха. Если вы многодетные и живете в таком регионе, советую уже сейчас начать готовить документы: удостоверение многодетной семьи, справки о доходах, свидетельства о рождении детей. Как только изменения вступят в силу, нужно будет действовать быстро, потому что спрос на такие квартиры явно возрастет.

Что касается остальных условий семейной ипотеки, они остаются без изменений. Она по-прежнему действует на новостройки по всей стране и на строительство индивидуального дома. Для семей с детьми до 6 лет и для детей-инвалидов сохраняются все действующие льготы. И помните: один льготный кредит на семью, и оба супруга должны быть созаемщиками.

В 2026 году будут и другие изменения, но они либо вступят в силу позже, либо не касаются недвижимости напрямую. Например, с 1 марта ужесточились правила для самозанятых, получающих единое пособие. И с сентября ожидаются новые правила платных медицинских услуг. Но для нас сейчас важнее то, что рынок недвижимости становится прозрачнее, хотя и менее гибким.

Подводя итог, я бы сказал так: новые правила — это шаг к цивилизованному рынку. Запрет на разные цены в рассрочку устраняет несправедливость. Повышение порога для банков ускоряет сделки. А расширение семейной ипотеки на вторичку помогает тем, кто действительно нуждается в жилье. Но вместе с этим приходит и ответственность. Рассрочка перестает быть «серым» инструментом, и ее нужно учитывать в своих финансовых планах. Планируйте свои шаги заранее, проверяйте договоры, не допускайте просрочек — и тогда любые изменения будут вам на руку.