Наблюдая за рынком недвижимости, я всё чаще ловлю себя на мысли, что реальность и представления о ней удивительно расходятся. Даже сейчас, когда вторичка вошла в совершенно очевидную для меня фазу роста, многие продолжают упорно ждать падения. Видеть в каждом снятом с публикации объекте признак грядущего обвала, а не завершившуюся сделку. Правда, за последние месяцы число тех, кто верит в рост, заметно прибавилось. Но их аргументы зачастую сводятся к примитивной формуле: «Центробанк снизит ставку — прибегут ипотечники и всё сметут». И вот тут кроется самое глубокое заблуждение.

Я уже не раз объясняла, почему эта логика ущербна. Ключевая ставка уже год как перестала быть единственным мерилом доступности жилищных кредитов. Но многие «аналитики» и «эксперты» продолжают цепляться за этот ориентир, упуская из виду макропруденциальное регулирование, которое намертво заблокировало возможность повторения ипотечного бума.

Если вам не нужно глубокое погружение в рыночную анатомию, а интересует лишь сухой прогноз, то вот он. С конца прошлого года мы находимся в фазе роста. Не бурного, не истеричного, как в 2020–2021 годах, но неуклонного. Рынок движется по сценарию, который я описывала ранее: к концу 2025 года цены прибавили около 5%, в апреле текущего года — еще примерно столько же. К концу года вторичка, скорее всего, подорожает еще на 5–10% от текущих уровней. То есть совокупный прирост с начала года составит 10–15%. Однако важно понимать, что этот прогноз — лишь наиболее вероятная траектория, имеющая, по моим оценкам, порядка 90% вероятности. Вероятность снижения цен стремится к нулю, а шанс остаться на том же уровне — около 4%. Еще порядка 4% я отдаю сценарию с ростом от 10% до 20%. Взрывной рост свыше 20% возможен лишь при каком-то глобальном потрясении.

Иллюзия цен в объявлениях и реальность сделок

Огромное количество ошибок в прогнозах и личных стратегиях возникает из-за того, что люди смотрят исключительно на цифры в экспозиции. Экспозиция уже давно наполнена объектами с завышенными ожиданиями продавцов. Ориентируясь только на них, можно сделать выводы, полностью оторванные от действительности. Именно поэтому многие «аналитики» весь 2024 и даже 2025 годы ждали коррекции, принимая за неё банальное приведение завышенных прайсов к реальным стоимостям.

Мой настоятельный совет продавцам: при оценке своей квартиры смотрите не только на цену в объявлении, но и на то, как долго продаются аналоги. Сегодня срок экспозиции более двух месяцев в крупных городах — это почти стопроцентный маркер завышенной цены. Понимаю, что есть местная специфика, но в общем виде правило работает железно. Косвенно понять реальную стоимость можно, анализируя историю аналогов. Зайдите в архив снятых с продажи объектов, посмотрите, по каким ценам квартиры действительно уходили с рынка. Понятно, что одну-две квартиры можно списать на случайность, но пара десятков дают уже объективную картину. Ориентируясь на данные за последние год-два с поправками на периоды стагнации и роста, вы не получите стопроцентной точности, но и не ошибетесь на 20%.

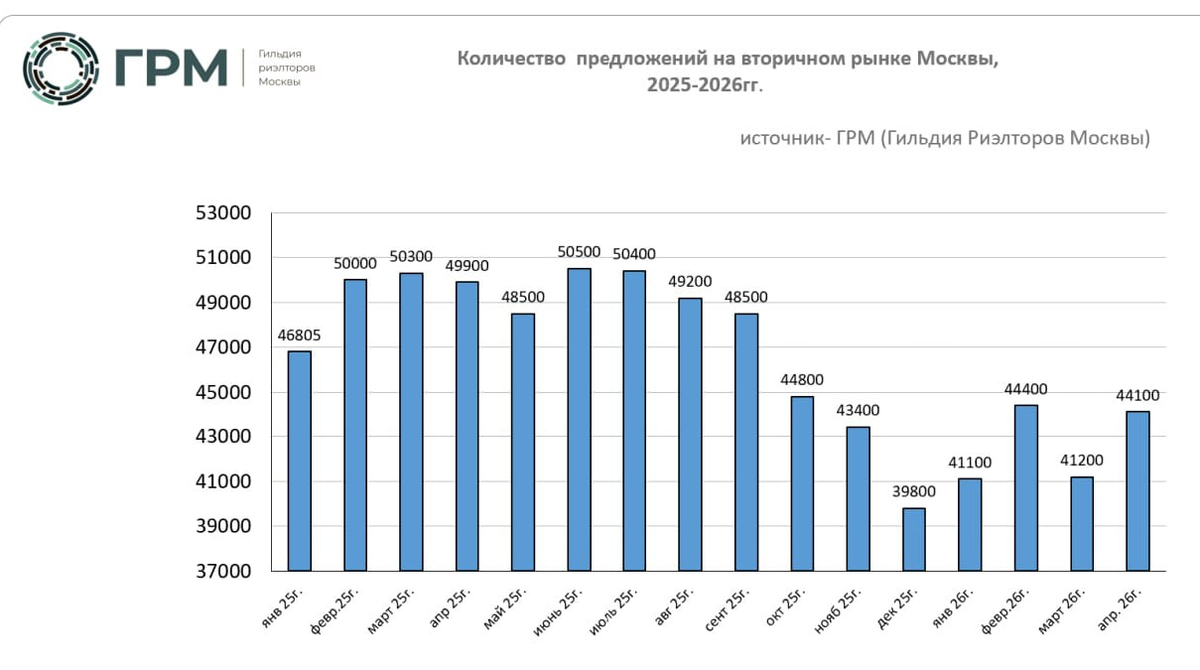

Почему дефицит предложения сильнее дефицита спроса

Очень часто я слышу: «Спрос низкий, значит, цены должны падать». Это ошибка, потому что цена — это баланс спроса и предложения. И с предложением у нас как раз случилась большая беда. Квартир катастрофически мало. Год назад я сетовала на скудный выбор, работая с покупателями, а сегодня я вспоминаю тот период как время гастрономического изобилия на витрине.

Проблема не только в количестве объявлений, а в том, какая их часть реально участвует в рыночном обороте. По моим оценкам, в прошлом году доля объектов с завышенными ценами составляла около 25%. Сейчас она приблизилась к 35%. Формально квартира висит на витрине, но для рынка она не существует, потому что покупатели её просто не рассматривают.

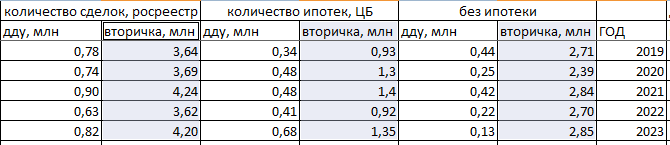

Когда в 2023 году Центробанк резко поднял ставку, многие пророчили обвал спроса и новый виток падения. Я же настаивала на том, что покупатели не исчезнут в том объеме, который необходим для поддержания стоимости. Почему? Потому что структура сделок на вторичке принципиально иная, нежели на первичке.

Львиная доля сделок на вторичном рынке — это альтернативные продажи. То есть покупателем выступает человек, предварительно продавший своё жильё. Это не «чистый» покупатель с ипотекой и минимальным первоначальным взносом, как в новостройке. Это люди, решающие жилищный вопрос для жизни, а не для инвестиций. Именно поэтому, когда рыночная ипотека схлопнулась, количество сделок без кредитного плеча на вторичке просело не так критично, как на первичке. Падение до уровня примерно 2,5 млн сделок — это около 35%, но этого хватило, чтобы остановить падение цен и стабилизировать рынок.

Цепная реакция альтернативных сделок

У альтернативных сделок есть мощнейший побочный эффект, который мы сейчас и наблюдаем. Представьте: появляется один «внешний» покупатель. Он покупает квартиру у продавца, который, в свою очередь, сам становится покупателем. Тот покупает следующую, и так далее. Один запускающий импульс вымывает с рынка цепочку из двух, трёх, а то и пяти квартир. Раньше один такой покупатель убирал с рынка 3–4 объекта. Сейчас, по мере появления людей, готовых взять небольшую доплату по снижающейся ипотеке, один участник вымывает уже 6–7 квартир.

Плюс ко всему, психология владельцев свободных квартир такова, что в период высокой инфляции и неопределенности они предпочитают не рисковать. Можно сколько угодно рассуждать о выгоде продажи, размещения денег на депозите и последующей покупке с прибылью в 30%. Но на практике большинство людей боятся, что цены резко вырастут, а накопления обесценятся. Они предпочитают держаться за актив. В итоге свободных квартир на рынок не выходит, а те, что выходят, часто сразу попадают в категорию «завышенных ожиданий» из-за ориентации на соседей по витрине.

Сейчас мы фиксируем множество случаев, когда продавцы не хотят выходить на рынок сейчас, а ждут осени с её гипотетически более высокими ценами. При этом они не учитывают, что осенью на рынок выйдут и другие, такие же ожидающие. Конкуренция вырастет, и никакого вала ипотечников, который сметёт всё по завышенным ценам, не случится.

Почему не будет вала ипотечников

Это, пожалуй, самый важный момент, который нужно зафиксировать. Доступность ипотеки сегодня определяется не только ключевой ставкой. Центробанк уже год активно использует макропруденциальные лимиты и надбавки. Грубо говоря, регулятор говорит банкам: «Я не хочу, чтобы кредитование росло бешеными темпами, потому что это разгонит цены. Выдавайте рисковые кредиты, но они станут для вас дороже в обслуживании, а их доля в портфеле будет жестко ограничена».

Именно поэтому при снижении ключевой ставки до 14,5% мы видим самую низкую ипотечную ставку на уровне 16%, а среднюю — в районе 18%. В былые годы ставки по ипотеке были равны ключевой или даже ниже. Сейчас это невозможно. Более того, лимиты на рисковые кредиты установлены на уровне 1–2% от общего портфеля. То есть, по сути, их почти нет. Сегодня ипотеку может получить человек с первоначальным взносом от 30%, с платежом по всем кредитам не более 50% от белого дохода. Если первоначальный взнос меньше 20%, а долговая нагрузка выше 80% — кредит не дадут. Поэтому снижение ключевой ставки не означает автоматического возврата массовой доступности ипотеки. Ажиотажного спроса, который мог бы взорвать рынок, мы не увидим.

Психологическая ловушка для покупателя и продавца

Сейчас на рынке сложился интересный диссонанс. Покупатели, которые уже находятся в активном поиске, прекрасно видят пустые полки и быстрый уход адекватных вариантов. А те, кто только присматривается или занят продажей своей квартиры, видят иную картину: множество объектов висит месяцами, и создается впечатление, что ничего не продается. Они не оценивают это как приведение цены к рынку и мгновенную продажу. Они видят лишь факт долгой экспозиции и делают ложный вывод о необходимости дальнейшего сброса цен.

Эта психология играет на стороне сдерживания роста, но не отменяет его. Продавцы, в свою очередь, «монолитизируют» завышенные цены, глядя на соседей по дому и не желая проводить глубокий анализ. Каждый склонен переоценивать свой объект и недооценивать чужой. В итоге средние цены в объявлениях ползут вверх, нервируя покупателей и укрепляя продавцов в мысли, что нужно ждать осени.

Прогноз на ближайшие пару лет

В 2023 году я предполагала, что в ближайшие три-четыре года вторичка вырастет на 35–40%. Часть этого роста уже отыграна. 5% мы увидели еще в августе 2023-го, чего я, честно говоря, не ожидала так скоро. Еще 10% пришлись на конец 2025-го и апрель текущего года. До конца года рынок, вероятно, прибавит еще 5–10%. Таким образом, от 20% до 25% из заложенного мной роста уже реализовались. Оставшиеся 10–15%, скорее всего, придутся на 2027 год.

Моя логика строится на фундаментальном дисбалансе цен между первичкой и вторичкой. Всегда существовало правило: новостройка на котловане должна стоить дешевле готовой квартиры с оформленным правом собственности. Сейчас из-за разрыва ставок по льготной и рыночной ипотеке вторичка стоит дешевле новостройки. Это ненормально. Снижение ключевой ставки будет сокращать этот разрыв, и цены неизбежно вернутся к исходной позиции. Чтобы это произошло, первичка должна стоять на месте, а вторичка — расти. Думаю, что в ближайшие пару лет мы увидим именно это: стагнацию цен на новостройки и плюс 25% на вторичном рынке. Так что, если вы планируете покупку, стоит учитывать, что правильное делегирование задач в оценке и поиске объекта может сэкономить вам не только время, но и значительные средства.

Рынок находится в такой фазе, что любое изменение — как позитивное, так и негативное — скорее подстегнет рост, чем вызовет падение. Цены на недвижимость — это всегда баланс страхов и надежд, умноженный на реальные цифры сделок. И сейчас этот баланс явно смещен в пользу продавца, который умеет адекватно оценивать свой актив, а не просто ждать у моря погоды.