Я все чаще замечаю, как привычные финансовые стратегии начинают трещать по швам. Еще вчера казалось, что банковский вклад — это тихая гавань, а сегодня мы наблюдаем массовую переоценку ценностей. Россияне, долгое время державшие деньги на депозитах, постепенно меняют курс, и это движение уже запустило цепную реакцию на рынке жилья. Пока одна часть населения продолжает фиксировать двузначную доходность, другая решительно выводит капитал и направляет его прямиком во вторичную недвижимость. Февраль 2026 года отчетливо демонстрирует: мы входим в реальность, где динамика банковских вкладов напрямую диктует цену квадратного метра.

Мне кажется, этот процесс долго назревал. Период сверхвысоких ставок 2024–2025 годов приучил нас к мысли, что депозит — безальтернативный инструмент. Однако психология инвестора переменчива. Когда накопления достигают определенной массы, возникает естественное желание не просто сохранить, а приумножить капитал, защитив его от инфляции. Именно поэтому взгляды многих обратились к старому доброму активу — квартирам. Причем не к эфемерным новостройкам, а к реальным, осязаемым объектам вторичного рынка, которые можно пощупать, оценить и сразу же использовать.

Эволюция депозитного бума: от накопления к перераспределению

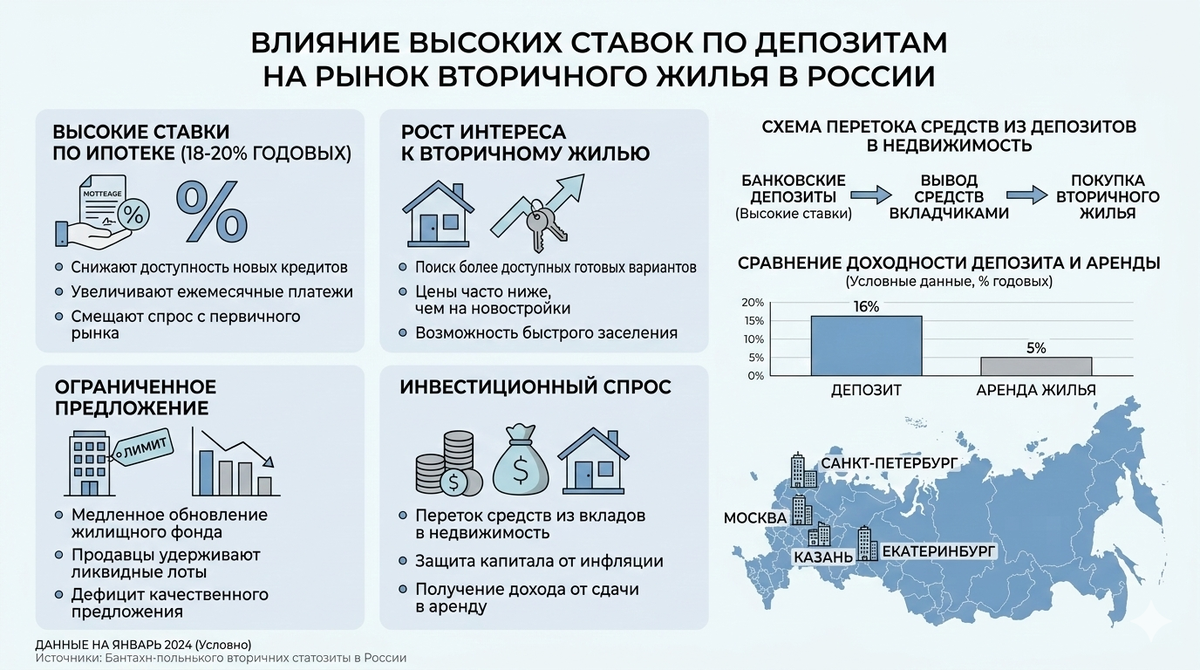

Оглядываясь назад, я прекрасно помню ажиотаж вокруг банковских продуктов в 2024–2025 годах. Ключевая ставка взлетела до небес, и доходность по вкладам уверенно держалась в двузначном диапазоне. По данным Банка России, объем средств физических лиц на счетах и депозитах достиг исторических максимумов. Это был звездный час для банковской системы, которая смогла укрепить ресурсную базу, и для граждан, временно отказавшихся от рисковых инвестиций. Казалось, этот тренд вечен.

Однако к началу 2026 года маятник качнулся в другую сторону. Я вижу, как часть вкладчиков, зафиксировав прибыль, начинает задаваться вопросом: «А что дальше?» Несмотря на то что ставки остаются относительно высокими, ожидания их снижения заставляют действовать на опережение. Кто-то опасается инфляции, кто-то стремится диверсифицировать портфель, а кто-то просто следует вековому инстинкту — перевести виртуальные цифры в нечто материальное. В этих разговорах на кухнях и в офисах все чаще всплывает тема недвижимости, и именно вторичный сегмент оказывается в эпицентре этого финансового вихря.

Почему взгляд падает именно на «вторичку»

Если разбираться предметно, у вторичного рынка в 2026 году есть неоспоримые козыри. Я часто привожу в пример простую логику: это готовый продукт. Квартира уже построена, зарегистрирована, и ее можно использовать в день сделки — будь то переезд или сдача в аренду. Покупатель видит реальное состояние стен, окон, труб, понимает, какой контингент живет в подъезде и как работает лифт. Никаких котлованов, переносов сроков и нервотрепки с застройщиком.

Кроме того, в условиях, когда рыночные ипотечные программы в феврале 2026 года остаются в заградительном диапазоне свыше 18–20% годовых, многие сделки проходят вовсе без кредитного плеча или с минимальным его участием. Это делает вторичку невероятно чувствительной к притоку наличных, которые как раз высвобождаются с депозитов. Я наблюдаю четкую закономерность: чем активнее люди перераспределяют накопления, тем быстрее разогревается спрос на ликвидные объекты в Москве, Санкт-Петербурге и других миллионниках с развитым рынком аренды. Здесь в игру вступает и стратегия управления избытком денежных средств, когда капитал ищет не только сохранения, но и потенциального роста.

Дефицит предложения как катализатор цен

Ситуация подогревается тем, что вторичный рынок, в отличие от первичного, не подчиняется плановым проектным декларациям. Он формируется исключительно желанием собственников расстаться со своей недвижимостью. В 2025 году многие владельцы заняли выжидательную позицию: кто-то рассчитывал на дальнейший рост цен, кто-то предпочел стабильный арендный поток. В результате в ряде локаций образовался настоящий дефицит качественных квартир с ремонтом в домах не старше 15–20 лет.

Когда на это ограниченное предложение накладывается дополнительный инвестиционный спрос, подкрепленный деньгами с депозитов, цены реагируют молниеносно. Рост себестоимости строительства и удорожание новых проектов лишь усиливают эту тенденцию. Я часто слышу от знакомых, как они сравнивают ценники в новостройках и готовых домах, и все чаще выбор падает на последнее, особенно если разница в стоимости не критична, а переезжать нужно здесь и сейчас.

Инвестиционная философия новой волны

Для меня очевидно, что недвижимость снова становится инструментом сохранения капитала, но уже на новом витке. После периода сверхдоходности вкладов люди ищут ответ на вопрос о будущем своих денег. Если тренд на снижение ставок сохранится, фиксированная доходность депозитов начнет сжиматься, как шагреневая кожа. В этой парадигме покупка квартиры воспринимается не просто как трата, а как стратегический маневр по защите от инфляции и диверсификации рисков.

Особой популярностью пользуются компактные лоты, которые легко сдавать в аренду. Даже при скромной доходности в 4–6% годовых в рублях инвесторы учитывают потенциал долгосрочного роста самого актива. Я бы не назвала это массовым бегством из банков, скорее, это точечное перераспределение средств, которое, однако, уже оказывает заметное давление на отдельные сегменты рынка, заставляя продавцов пересматривать прайс-листы.

География денежного потока

Разумеется, столичные рынки живут по своим законам. В Москве и Санкт-Петербурге ликвидность традиционно выше, уровень доходов позволяет маневрировать, а спрос со стороны арендаторов стабилен круглый год. Здесь даже умеренный приток капитала с депозитов способен ощутимо поддержать цены, создавая иллюзию вечного роста. Я вижу, как в этих агломерациях продавцы чувствуют себя уверенно, порой даже завышая ожидания.

В регионах картина более пестрая. Города с устойчивой экономикой и демографическим притоком, такие как Екатеринбург или Казань, также демонстрируют устойчивость вторички. Однако в менее динамичных областях влияние перераспределения депозитов выражено гораздо слабее. Там объем свободных средств у населения ниже, и рынок жилья реагирует на макроэкономические сигналы с заметным запозданием, оставаясь более инертным.

Теневые стороны разогретого рынка

Однако эйфория от роста цен имеет и обратную сторону. Я не могу игнорировать риски перегрева. Если ожидания по снижению ключевой ставки не оправдаются или экономическая конъюнктура ухудшится, инвестиционный спрос может схлопнуться в одночасье. Тогда рынок столкнется с переоцененными объектами, которые зависнут в экспозиции на долгие месяцы. Высокая ипотечная ставка и без того отсекает огромный пласт покупателей, приобретающих жилье для собственного проживания.

Если цены продолжат расти быстрее реальных доходов населения, мы рискуем увидеть сжатие реального спроса. В такой ситуации продавцы, которые сегодня диктуют условия, могут оказаться в ловушке собственных завышенных ожиданий, а ликвидность рынка резко упадет. Это тонкий лед, по которому мы сейчас идем.

Регулятор как главный дирижер

Ключевым фактором, определяющим судьбу этого тренда, остается политика Банка России. Каждое решение по ключевой ставке моментально отражается на привлекательности депозитов и стоимости ипотечных кредитов. Я внимательно слежу за риторикой регулятора, понимая, что любое изменение денежно-кредитной политики способно в корне переломить поведение инвесторов и покупателей. Если в течение 2026 года мы увидим устойчивое снижение ставок, баланс между депозитами и недвижимостью снова изменится. Более доступная ипотека может вернуть часть спроса на первичный рынок, частично разгрузив вторичку.

Практические выводы для участников рынка

Для собственников квартир текущий момент действительно открывает окно возможностей. Повышенный интерес со стороны инвесторов и ограниченное предложение позволяют удерживать цену и вести переговоры с позиции силы. Но я бы советовала не терять голову: завышенные ожидания могут сыграть злую шутку, ведь рынок остается крайне чувствительным к уровню доходов населения. Покупателям же стоит быть готовыми к жесткой конкуренции за ликвидные объекты, что требует быстрых решений и тщательного анализа цены. Наличие крупных сбережений без кредита — это козырь, который дает серьезное преимущество в торге.

Взгляд за горизонт: 2026–2027 годы

В краткосрочной перспективе перераспределение средств с депозитов, скорее всего, продолжит поддерживать вторичный рынок. Однако долгосрочная динамика будет зависеть от сложного пазла факторов: инфляции, ставок, доходов населения и объемов предложения. Если экономическая ситуация останется стабильной, а ставки постепенно пойдут вниз, рынок может перейти в фазу умеренного роста без резких скачков. В противном случае нас ждет волатильность и локальные коррекции, которые отрезвят многих спекулятивно настроенных игроков.

Подводя итог, февраль 2026 года наглядно показывает, что рынок недвижимости и поведение вкладчиков сплелись в тугой узел. Частичный вывод средств с депозитов уже оказывает влияние на вторичный сегмент, усиливая спрос и поддерживая цены. При этом рынок не находится в состоянии ажиотажа — он адаптируется к новой финансовой реальности, нащупывая хрупкий баланс. Недвижимость вновь стала защитным активом, но устойчивость этого тренда будет зависеть от макроэкономической политики и нашей общей способности сохранять равновесие между спросом и предложением. В 2026 году вторичка становится зеркалом, отражающим то, как россияне управляют своими накоплениями и насколько они готовы менять стратегию сбережений в поисках стабильности.