Никогда не говори «никогда»! Это не история о внезапном наследстве или пожизненных кредитах. Я расскажу о семи принципах, которые моя семья открыла для себя, осознав, что простое накопление не ведёт к богатству. Эта информация будет полезна тем, кто работает по найму и предпринимателям, стремящимся к финансовой независимости, но пока не достигшим её.

Глядя на спящих детей, я часто задаюсь вопросом: «Где они будут жить? Где мы встретим старость?». Цифры в банковском приложении безмолвно отвечают: «Нигде». Зарплата исчезает быстрее, чем я успеваю её потратить. Будущее кажется непреодолимой стеной.

Финансовая подушка — это лишь временное решение

Консультируя клиентов и разбирая вопросы на бесплатных вебинарах по финансовой грамотности, я постоянно слышу один и тот же вопрос: «Как копить, если откладывать нечего?». Секрет не в том, чтобы «затянуть пояса». Он в том, чтобы перестать быть рабом зарплаты и начать создавать актив, который будет работать на вас, а не вы на него. Сразу оговорюсь: я не буду говорить о фондовом рынке или криптовалютах, так как я против рискованных инвестиций, особенно для семей с детьми, хотя у меня лично есть положительный опыт в этой сфере.

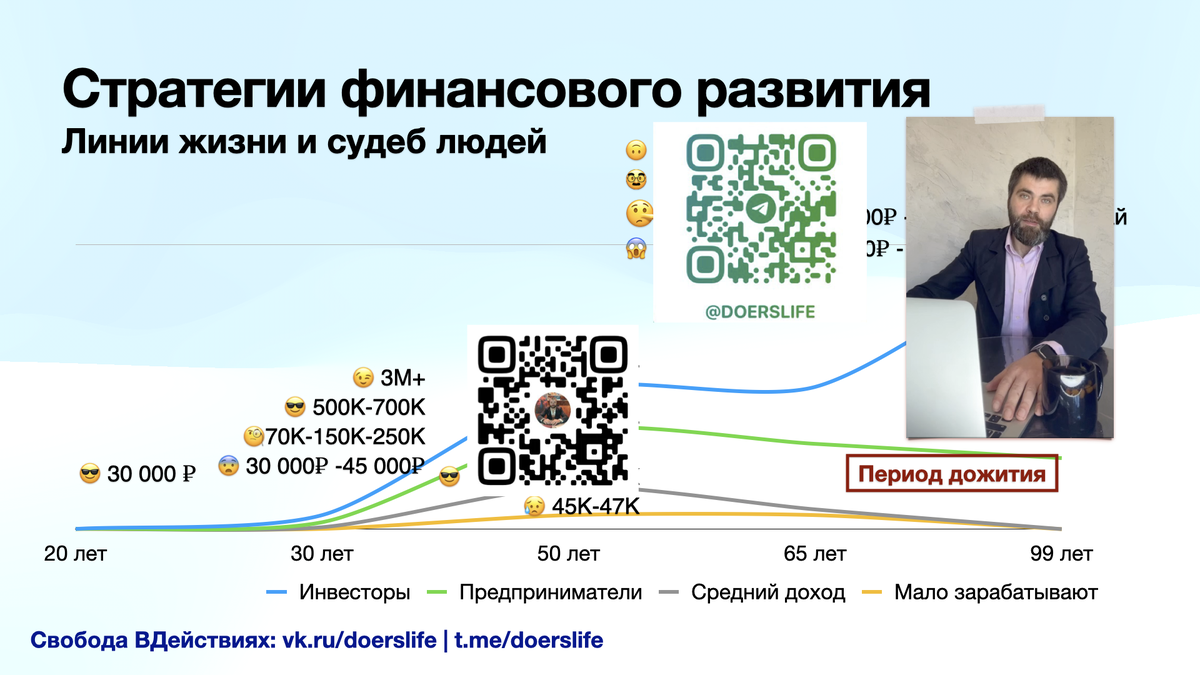

Забудьте про финансовую подушку — это лишь временный пластырь. Наша цель — вечный актив: крыша над головой для детей и личный пенсионный фонд в квадратных метрах. Это не мечта, это план. План действий, который поможет нам стать свободными, но только при условии ваших реальных шагов. Давайте рассмотрим разные жизненные сценарии. Более подробно я разбирал эту тему на своём мастер-классе по стратегиям финансового развития. Чтобы не отвлекать внимание, я сейчас опишу основную идею.

Не буду комментировать этот график, это большая тема, которую вы сможете изучить в видео. Главное — понять ключевую ошибку 90% людей: независимо от размера зарплаты, в конце месяца у них остаётся ноль, а часто ещё и долги. У предпринимателей тоже есть проблемы: большие деньги часто лишь создают иллюзию хорошей жизни. Меньше всего проблем у инвесторов — они по-настоящему богаты и используют инструменты, доступные каждому. Обратите внимание, старт у всех одинаковый — 30 000 рублей. Поймите эту логику, и мы идём дальше.

Главная ошибка 90% людей: они живут по формуле «Доход – Расход = Пустые карманы». Даже если добавить в эту формулу накопления, наступит день, когда понадобится срочный ремонт автомобиля, покупка лекарств или спонтанный отпуск. Итог: накопления обнуляются. Многие знакомы с этим явлением по книгам Роберта Кийосаки — это «крысиные бега».

Формула инвесторов, которая меняет судьбу: Доход – Расход × Инструмент % × Время = СВОБОДА. Инструмент — это то, что приумножает, а не просто хранит. В долгосрочной перспективе таким инструментом для семьи является только недвижимость. Это не эмоции, а математика. Это гарантия, что ваши деньги не растворятся в инфляции, а прирастут квадратными метрами. Инструментов много, и я рассказываю о них на бесплатных консультациях. Мой партнёр, у которого шестеро детей и все они уже обеспечены, проводит еженедельные эфиры. Итак, где взять деньги, если их нет?

Ответ вас удивит: деньги у вас уже есть. Вы просто не замечаете, как они утекают. Проблема не в размере зарплаты — 40 000 или 300 000 рублей, — а в отсутствии системы.

7 ключей к новой реальности: как превратить ежемесячные траты в пожизненный актив для семьи

Не относитесь к этому как к обычной статье. Это реальные принципы, и если начать их применять, квартира станет вашей.

Ключ 1: Вечер большой правды. Отложите телефон. Достаньте выписки по картам за последний месяц. Не нужно заниматься ежедневным учётом. Выделите один вечер и проведите семейное собрание. Смотрите не на суммы, а на ощущения. Какая покупка принесла радость на неделю? А какая забылась через час? Найдите 3-5 «денежных дыр»: спонтанные покупки, подписки, бесполезные мелочи. Задача не в экономии, а в осознанности.

Ключ 2: Заплатите себе в первую очередь. Получив доход, сделайте то, что кажется невозможным: отложите 10% себе. Не «если останется», а сразу. Заведите отдельный накопительный счёт. Проблема в том, что сегодня вы платите всем: за коммуналку, продукты, одежду. Но плата 10% себе — это будущее ваших детей и ваша пенсия. Парадокс в том, что мозг адаптируется: вы жили на 100% — проживёте и на 90%. Эти 10% — семя вашего будущего актива.

Ключ 3: Не больше часов, а больше ценности. Работать в два раза больше на текущей работе — тупик. Спросите себя: «За что людям было бы ПРИЯТНО платить мне больше?». Вы учитель? Ваш опыт в подготовке к ЕГЭ стоит денег. Вы печёте торты? Это уже бизнес. Государство даёт субсидии на переобучение. Не ищите подработку, ищите точку роста вашей основной ценности. Освоив навыки грамотного управления финансами, вы сможете значительно увеличить свой доход.

Ключ 4: Покупайте недвижимость за чужие деньги. Да, это реально. Есть варианты купить квартиру с минимальными вложениями, но важно понимать стратегию: квартиру нужно сдавать в аренду, а для этого потребуется ремонт и мебель. Если у вас есть дети, возможно, вы имеете право на льготы и субсидии. Существуют специальные ипотечные программы под 2%. Когда у вас появятся первые накопления и понимание бюджета, вы будете готовы к главному шагу.

Ключ 5: Цель — не квартира, а денежный поток. Мыслите как инвестор. Ваша первая недвижимость может быть не той, в которую вы въедете, а той, которая будет работать. Пример: квартира в курортном городе по ипотеке под 2%. Платёж — 22 000 ₽. Сдача туристам — 40 000 ₽. Разница в 18 000 ₽ — это уже не ваши деньги, а доход, который генерирует объект.

Ключ 6: Машина для создания капитала. Те 10%, что вы откладываете, и положительный денежный поток от первой квартиры — это топливо. Теперь вы не копите, а реинвестируете. Каждый рубль работает на создание следующего актива. Ваша цель — чтобы доход от всех активов со временем покрыл все ваши жизненные расходы.

Ключ 7: Передача ключей. Финал этого пути — не просто квартира, а система. Система, где недвижимость обеспечивает вашу старость и становится стартовым капиталом для детей и внуков. Аренда — это самый дорогой кредит: вы платите 100% годовых и получаете лишь временное право пользования. Гораздо выгоднее платить за своё жильё.

Самая страшная ловушка — думать, что у вас нет выбора. Выбор есть всегда. Он начинается не с миллиона на счету, а с одного вечера, одной выписки и решения заплатить сначала себе. Ошибка, которая привела нас к свободе, заключалась в том, что мы рассчитывали, сколько нужно откладывать на квартиру, а не сколько можно зарабатывать с квартиры, купленной в ипотеку. Мы годами умножали ежемесячную сумму накоплений на годы, пока не перевернули формулу.

Хотите узнать, какие государственные программы подходят именно вашей семье? Готовы разорвать порочный круг? Действуйте сейчас.