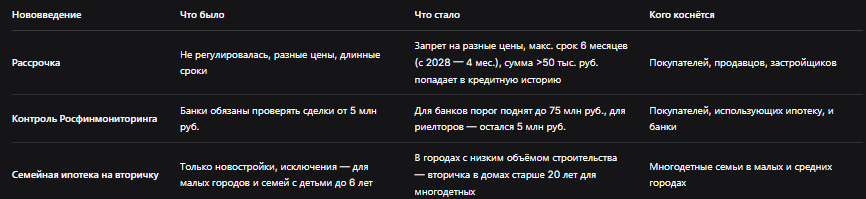

1. Рассрочка: унификация правил

С апреля 2026 года вступают в силу нормативы, которые впервые на федеральном уровне регламентируют договоры рассрочки при приобретении недвижимости. Ранее продавцы могли диктовать любые условия: кто-то предоставлял рассрочку на год, кто-то на три, а цены разнились в зависимости от формы оплаты. Теперь стандарты станут единообразными.

Ключевые изменения

Запрет на ценовую дискриминацию. Продавец больше не сможет устанавливать разную стоимость для покупателей, оплачивающих жильё сразу, и тех, кто выбирает рассрочку. Это устраняет неравенство для клиентов, не имеющих полной суммы на руках.

Лимит срока рассрочки. Максимальный период рассрочки составит 6 месяцев с апреля 2026 года. С 2028 года этот срок сократится до 4 месяцев. Следовательно, рассчитывать на длительную рассрочку (год и более) больше не получится.

Влияние на кредитную историю. Если сумма рассрочки превышает 50 000 рублей, информация о ней будет передана в бюро кредитных историй. Ранее такие обязательства часто оставались "серыми" и не фиксировались, теперь они станут официальными, что может повлиять на одобрение ипотеки или других займов.

Последствия для покупателей и продавцов

Для покупателей ситуация двойственная. С одной стороны, отмена разных цен — очевидный плюс, так как исключается переплата за рассрочку. С другой — короткий срок (полгода) и учёт в кредитной истории усложняют задачу. Если вы планировали рассрочку на год, чтобы избежать ипотеки, теперь это невозможно. При сумме обязательств от 50 000 рублей банки увидят это как долг.

Продавцам также придётся адаптироваться. Многие застройщики и частные лица использовали длинные рассрочки как маркетинговый инструмент. Теперь максимальный срок — 6 месяцев, и манипуляции с ценой запрещены.

Рекомендации для покупателей

- Учитывайте, что срок рассрочки теперь ограничен. Будьте готовы закрыть обязательства в течение полугода.

- Помните, что рассрочка от 50 000 рублей отразится в вашей кредитной истории. Избегайте просрочек, чтобы не ухудшить свою репутацию перед финансовыми организациями.

- Тщательно проверяйте договор: в нём должны быть указаны сумма, срок, график платежей и санкции за нарушение условий.

2. Усиление контроля: новые пороги для банков и риелторов

Второе изменение связано с деятельностью Росфинмониторинга, который отслеживает сделки, потенциально связанные с отмыванием средств или финансированием терроризма. Для риелторов и банков установлены разные лимиты для обязательного информирования ведомства.

Что именно меняется

Для риелторов порог остаётся на уровне 5 млн рублей. Если агент участвует в сделке на сумму от 5 миллионов, он обязан уведомить Росфинмониторинг. Это правило действовало ранее и сохраняется.

Для банков порог повышается с 5 млн до 75 млн рублей. Это ключевое новшество. Ранее кредитные организации отчитывались о каждой сделке с недвижимостью от 5 млн, что вызывало множество избыточных проверок. Теперь лимит поднят.

Цель изменений

Как пояснили в правительстве, увеличение порога для банков снизит административную нагрузку на них и сократит количество необоснованных проверок. Большинство сделок с жильём в России находятся в диапазоне от 5 до 75 млн рублей, и теперь они не будут автоматически подпадать под усиленный надзор.

Влияние на обычных покупателей

Для большинства людей, приобретающих квартиру в стандартном ценовом сегменте (до 75 млн рублей), процесс упростится. Банк не будет отправлять дополнительные запросы в Росфинмониторинг, что может ускорить одобрение ипотеки и регистрацию сделки.

Для тех, кто покупает жильё дороже 75 млн рублей, правила остаются прежними — такие транзакции будут проверяться более тщательно.

3. Семейная ипотека: расширение на вторичный рынок

Самое ожидаемое нововведение — расширение программы семейной ипотеки на вторичное жильё в определённых случаях. Сейчас льготная ставка до 6% действует в основном на новостройки. Исключения делались лишь для городов с малым объёмом строительства и для семей с детьми до 6 лет.

С апреля 2026 года (по поручению президента, которое должно быть реализовано к 30 марта) правила меняются.

Что изменится

В населённых пунктах с низкими темпами строительства разрешат покупать вторичное жильё в домах старше 20 лет. Это касается в первую очередь многодетных семей, которые смогут использовать семейную ипотеку для приобретения квартиры на вторичном рынке.

По словам Владислава Гриба, заместителя секретаря Общественной палаты РФ, инициатива направлена на то, чтобы многодетные семьи могли эффективнее использовать материнский капитал и ограниченные финансовые ресурсы. В малых и средних городах, где новостроек мало, вторичное жильё остаётся единственным доступным вариантом.

Кому это выгодно

В первую очередь — многодетным семьям из городов с низким объёмом строительства. Они получат возможность купить квартиру на вторичном рынке по ставке 6% годовых.

Это также может оживить рынок вторичного жилья в регионах без активного строительства. Собственники таких квартир смогут продать их быстрее, а покупатели — приобрести на льготных условиях.

Что остаётся без изменений

Семейная ипотека по-прежнему доступна на новостройки по всей стране и на строительство индивидуального дома. Для семей с детьми до 6 лет и для детей-инвалидов сохраняются действующие льготы.

Также остаётся правило: один льготный кредит на семью, оба супруга — созаёмщики.

Таблица: ключевые изменения с апреля 2026

Прочие нововведения 2026 года (кратко)

Помимо трёх основных изменений, в 2026 году ожидаются и другие корректировки, но они либо вступят в силу позже, либо уже были анонсированы.

- С 1 марта 2026 ужесточены требования для самозанятых, получающих единое пособие: теперь нужно подтверждать доход не менее 8 МРОТ за расчётный период.

- С 1 сентября 2026 ожидаются новые правила платных медицинских услуг, но они не касаются недвижимости напрямую.

- В течение 2026 года могут быть приняты решения о дальнейшей судьбе льготной ипотеки (программа действует до 2030 года, но условия могут корректироваться).

Как подготовиться к новым правилам

Если вы планируете покупку с рассрочкой

- Помните, что рассрочка теперь не может превышать 6 месяцев. Если вы не уложитесь в этот срок, придётся оформлять ипотеку или искать альтернативы.

- При сумме рассрочки более 50 000 рублей это повлияет на вашу кредитную историю. Старайтесь не допускать просрочек.

- Проверьте договор на наличие скрытых условий о разной цене — теперь это незаконно.

Если вы покупаете квартиру в ипотеку

- Если стоимость жилья до 75 млн рублей, сделка пройдёт быстрее, так как банкам не нужно уведомлять Росфинмониторинг.

- Если вы многодетная семья и живёте в городе с дефицитом новостроек, после принятия изменений вы сможете использовать семейную ипотеку для покупки вторичного жилья. Следите за новостями и готовьте документы: удостоверение многодетной семьи, справки о доходах, свидетельства о рождении детей.

Если вы продавец

- Учитывайте новые правила рассрочки: вы не сможете предоставить её на срок более 6 месяцев. Если покупатель просит длительную рассрочку, лучше сразу ориентировать его на ипотеку.

- Не пытайтесь устанавливать разные цены для разных форм оплаты — это запрещено. Укажите единую стоимость в договоре.

Заключение: рынок становится прозрачнее, но гибкость снижается

Нововведения апреля 2026 года нацелены на повышение прозрачности рынка недвижимости. Запрет на ценовую дискриминацию устраняет неравенство покупателей. Повышение порога для банков уменьшает бюрократическую нагрузку. Расширение семейной ипотеки на вторичку помогает многодетным семьям.

Однако ужесточение правил рассрочки и её учёт в кредитной истории требуют от покупателей более тщательного планирования. Рассрочка перестаёт быть "серым" инструментом и становится полноценным долговым обязательством.

Если вы планируете сделку, учитывайте эти изменения заранее. Для рассрочки — помните о коротких сроках. Для ипотеки — проверьте, попадаете ли вы под новые условия льготной программы. А для банковских операций — имейте в виду, что порог проверок поднят, что ускорит процесс.

Рынок недвижимости продолжает адаптироваться к новым реалиям. Ваша задача — быть в курсе изменений, чтобы принимать взвешенные решения и не терять деньги. Для более глубокого понимания механизмов стимулирования персонала в сфере недвижимости, которые также влияют на эффективность сделок, рекомендую ознакомиться с ключевыми принципами мотивации сотрудников.