В начале 2026 года я наблюдаю, как россияне кардинально пересматривают свои подходы к сбережениям, и это уже начинает трансформировать рынок недвижимости. Пока одна часть граждан продолжает фиксировать прибыль по банковским вкладам, другая изымает средства и направляет их на покупку квартир, тем самым подогревая вторичный сегмент жилья.

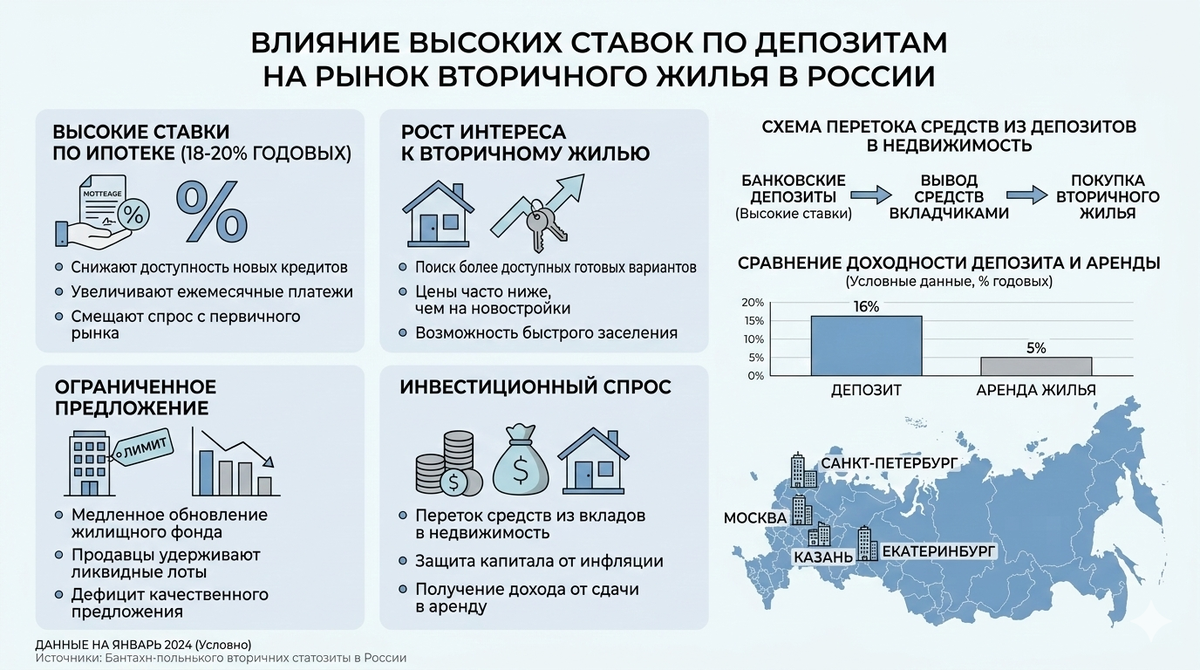

На февраль 2026 года сформировалась новая экономическая реальность, где динамика банковских накоплений напрямую коррелирует с колебаниями стоимости квадратного метра. После периода экстремально высоких процентных ставок в 2024–2025 годах часть вкладчиков начала перераспределять свои активы. Если ещё год назад банковский депозит казался единственным надёжным способом сохранения капитала, то теперь возрастает интерес к недвижимости — в первую очередь к квартирам на вторичном рынке, которые воспринимаются как более ликвидный и прозрачный инструмент.

Депозитный бум и его смена вектора

В 2024–2025 годах российские банки фиксировали беспрецедентный приток средств на счета. Высокий уровень ключевой ставки и двузначная доходность по вкладам сделали банковские продукты чрезвычайно привлекательными для населения. Согласно статистике Банка России, объём средств физических лиц в банковской системе в 2025 году достиг исторических вершин. Это позволило кредитным организациям укрепить ресурсную базу, а гражданам — временно отказаться от более рискованных инвестиционных стратегий.

Однако к началу 2026 года ситуация начала постепенно меняться. Несмотря на то что ставки ещё остаются относительно высокими, часть вкладчиков уже зафиксировала прибыль и теперь ищет новые области для приложения капитала. Причины разнообразны: ожидания будущего снижения ключевой ставки, желание диверсифицировать портфель, опасения по поводу инфляции и традиционное стремление перевести сбережения в физический, осязаемый актив.

На фоне этого процесса всё чаще обсуждается влияние перераспределения сбережений на рынок жилья, особенно на сегмент вторичного жилья, который наиболее оперативно реагирует на колебания спроса.

Почему капитал направляется именно во «вторичку»

Вторичный рынок в 2026 году обладает рядом явных преимуществ. Во-первых, это готовый продукт: квартира уже построена, оформлена и может быть использована сразу после сделки — для проживания или сдачи в аренду. Во-вторых, покупатель может визуально оценить реальное состояние объекта, изучить инфраструктуру района и отсутствие строительных рисков. В-третьих, такие сделки проводятся быстрее и не зависят от стадии строительства или проектного финансирования.

В условиях сохраняющихся высоких ипотечных ставок — в феврале 2026 года рыночные кредитные программы находятся в диапазоне 18–20% годовых — многие операции на вторичном рынке совершаются без привлечения заёмных средств или с минимальной долей кредита. Это делает данный сегмент особенно чувствительным к притоку наличных денег и средств, высвобождаемых с депозитов.

Я замечаю чёткую закономерность: чем активнее население перераспределяет свои накопления, тем быстрее растёт спрос на ликвидные квартиры в крупных городах. Особенно это характерно для Москвы, Санкт-Петербурга и других городов-миллионников с развитым арендным рынком.

Ограниченное предложение как катализатор роста

В отличие от первичного рынка, где объём предложения можно оценить по проектным декларациям, вторичный рынок формируется исключительно на основе решений собственников о продаже. В 2025 году многие владельцы не спешили выставлять свои объекты на продажу, рассчитывая на дальнейшее удорожание или предпочитая сдавать квартиры в аренду.

Это привело к тому, что в ряде локаций предложение оказалось ограниченным, особенно в сегменте качественных квартир с ремонтом в домах возрастом не старше 15–20 лет. Когда к этому ограниченному объёму добавляется дополнительный инвестиционный спрос, цены начинают расти быстрее, чем на первичном рынке.

Рост себестоимости строительства и удорожание новых проектов также косвенно поддерживают интерес к «вторичке». Покупатели сравнивают стоимость квадратного метра в новостройке и готовом доме и всё чаще отдают предпочтение уже существующему жилью, если разница в цене оказывается незначительной.

Инвестиционная логика 2026 года

Для части граждан недвижимость вновь становится инструментом сохранения капитала. После периода высокой доходности по вкладам возникает резонный вопрос: что будет дальше? Если ожидания рынка связаны с постепенным снижением ставок, то фиксированная доходность депозитов неизбежно уменьшится. В такой логике покупка квартиры рассматривается как защита от инфляции и способ диверсификации рисков.

Особенно активно рассматриваются небольшие квартиры, которые можно сдавать в аренду. Даже при умеренной доходности в 4–6% годовых в рублях инвесторы учитывают потенциальный рост стоимости самого актива в долгосрочной перспективе.

При этом я не говорю о массовом бегстве с депозитов. Речь идёт о частичном перераспределении средств, которое уже оказывает заметное влияние на отдельные сегменты рынка недвижимости.

Региональные различия

В Москве и Санкт-Петербурге вторичный рынок традиционно более ликвиден. Здесь выше уровень доходов населения, больше инвестиционных покупателей и стабильнее спрос со стороны арендаторов. Поэтому даже умеренный приток капитала способен заметно поддержать цены.

В регионах ситуация более неоднородна. В городах с устойчивой экономикой и демографическим притоком — например, в Екатеринбурге или Казани — «вторичка» также демонстрирует устойчивость. В менее динамичных регионах влияние перераспределения депозитов выражено слабее, поскольку общий объём свободных средств у населения ниже.

Риски перегрева рынка

Рост цен на вторичное жильё на фоне притока средств с депозитов несёт в себе и определённые риски. Если ожидания по ставкам не оправдаются или экономическая ситуация изменится, инвестиционный спрос может быстро ослабнуть. В этом случае рынок столкнётся с переоценёнными объектами и увеличением срока экспозиции.

Кроме того, высокая ипотечная ставка ограничивает круг покупателей, желающих приобрести жильё для собственного проживания. Если цены будут расти быстрее доходов населения, это может привести к сжатию реального платёжеспособного спроса.

Роль регулятора

Ключевым фактором для рынка остаётся политика Банка России. Решения по ключевой ставке напрямую влияют на привлекательность депозитов и стоимость ипотечных кредитов. Любое изменение в денежно-кредитной политике мгновенно отражается на поведении инвесторов и конечных покупателей.

Если в течение 2026 года произойдёт устойчивое снижение ставок, это может изменить баланс между депозитами и недвижимостью. Более доступная ипотека способна усилить спрос на первичном рынке и частично перераспределить интерес покупателей в сторону новостроек.

Что это значит для продавцов и покупателей

Для собственников квартир текущая ситуация открывает окно возможностей. Повышенный интерес со стороны инвесторов и ограниченное предложение позволяют удерживать цену и вести переговоры более уверенно. Однако завышенные ожидания могут сыграть против продавца — рынок остаётся чувствительным к уровню доходов населения.

Покупателям стоит учитывать, что рост спроса со стороны инвесторов усиливает конкуренцию за ликвидные объекты. Это требует более оперативного принятия решений и тщательного анализа цен. В то же время наличие крупных сбережений без кредитной нагрузки даёт значительное преимущество в переговорах.

Перспектива 2026–2027 годов

В краткосрочной перспективе перераспределение средств с депозитов может продолжить поддерживать вторичный рынок. Однако долгосрочная динамика будет зависеть от сочетания факторов: инфляции, уровня ставок, доходов населения и объёмов предложения.

Если экономическая ситуация останется стабильной, а ставки постепенно снизятся, рынок может перейти в фазу умеренного роста без резких скачков. В противном случае возможна волатильность и локальные коррекции цен.

Итог

Февраль 2026 года показывает, что рынок недвижимости всё теснее связан с поведением вкладчиков. Частичный вывод средств с депозитов уже оказывает влияние на вторичный сегмент, усиливая спрос и поддерживая цены. При этом рынок не находится в состоянии ажиотажа — он адаптируется к новой финансовой реальности.

Недвижимость вновь рассматривается как защитный актив, особенно в условиях неопределённости. Но устойчивость этого тренда будет зависеть от макроэкономической политики и способности рынка сохранять баланс между спросом и предложением. В 2026 году «вторичка» становится индикатором того, как россияне управляют своими накоплениями — и насколько они готовы менять стратегию сбережений в поисках стабильности.