Давайте я сразу расставлю точки над i: мы имеем дело не с рынком, который вот-вот рухнет, а с очень сложной, тонко настроенной системой, где каждый участник играет свою партию. Застройщики не глупы, банки не альтруисты, а покупатели не единая масса. Ситуация гораздо интереснее, чем крики о «пузыре» или мантры про «вечный рост». Я предлагаю разобрать эту механику по косточкам, начав с самого пугающего числа — 77 миллионов квадратных метров нераспроданного жилья. Звучит как приговор? Давайте посмотрим, что за этим стоит на самом деле.

Цифры, которые обманывают

Итак, в моменте строится около 120 млн кв. м. Из них не продано 77 млн — это почти 65%. Катастрофа? Не торопитесь. Ключевой нюанс, который часто упускают из виду: девелоперы — это не ларьки с шаурмой, у них длинный цикл производства. Средний проект живет 3-5 лет, и его финансовая модель изначально закладывает, что 20-30% квартир уйдут в продажу только после ввода дома в эксплуатацию. Почему? Потому что готовый объект можно продать дороже, чем «котлован». Это не заговор, а базовая экономика. Вычтите этот «отложенный» объем из страшных 77 млн, и картина меняется радикально. Реально нераспроданными остаются около трети строящегося жилья. Согласитесь, уже не так страшно?

Но и это усредненная температура по больнице. Если копать глубже, мы увидим неоднородный ландшафт. В старой Москве уровень нераспроданности — около 51%, что с учетом вышеупомянутой поправки дает нам реальные ~30%. Это рынок продавца, где дефицита ликвидных лотов нет, но и паники тоже. Новая Москва выглядит еще увереннее — 41%. А вот Московская область (около 60%) и особенно Ленинградская (целых 75%) уже зоны турбулентности. Это те самые «поля чудес», где застройщики наштамповали «человейников» в расчете на бесконечный поток льготной ипотеки, а он иссяк. Здесь-то и кроется корень большинства проблем, о которых вы слышите в новостях.

Почему цены не падают? Логика застройщика, а не жадность

Это самый частый вопрос, и разочарование в ответе будет сильным. Ждать, что студия за 10 млн внезапно подешевеет до 5 млн — это ждать чуда. И вот почему. Представьте себе девелопера. Он взял кредит в банке (через эскроу-счета), построил каркас дома, закупил материалы по старым ценам, когда себестоимость была ниже. Теперь его задача — не просто продать, а продать так, чтобы вернуть кредит и получить прибыль. Если он начнет демпинговать, то, во-первых, обрушит рынок сам себе — никто не купит квартиру сегодня, зная, что завтра будет на 20% дешевле. Во-вторых, у него есть партнер — банк. Банку тоже невыгодно падение цен, так как под залог этих квадратных метров выданы огромные кредиты. Резкое снижение стоимости залога — это дефолт застройщика и проблемы для банка. Поэтому банк скажет: «Друг, давай-ка лучше придержим продажи, перенесем сроки сдачи, но цену не роняем».

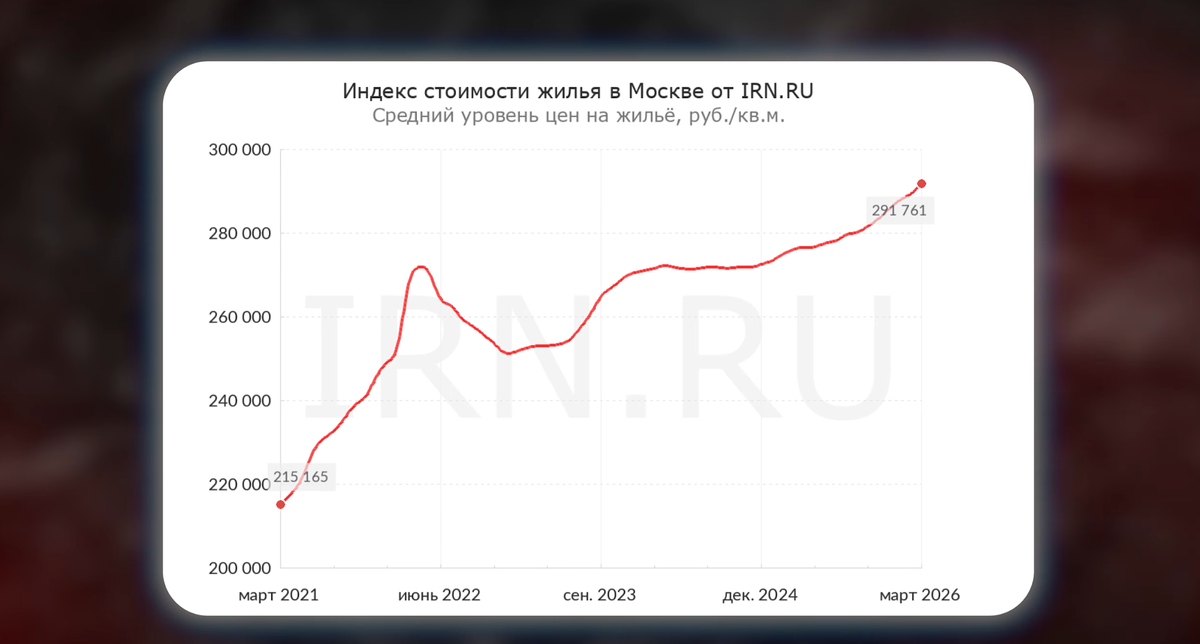

Именно это мы и видим. Вместо снижения цен застройщики выбирают стратегию сжатия предложения. Посмотрите на статистику стартов продаж в Москве: в 2022 году было 98 новых проектов, в 2023 — 79, в 2024 — 63, в 2025 — всего 40. А за первый квартал 2026 года — просто катастрофические 5 стартов! Это почти в два раза меньше, чем в ковидном 2020-м. Девелоперы сознательно душат рынок, чтобы не допустить переизбытка и удержать цены. Это чистая математика: если спрос упал, но и предложение сжимается еще быстрее, равновесие сохраняется. Цены не падают — они замораживаются, а в ликвидных сегментах даже ползут вверх.

Более того, срабатывает психологический якорь «высокой цены». Даже если студия стоила 18 млн, а теперь «всего» 16 млн, это не меняет ничего для покупателя, у которого в кармане 10 млн. Рынок просто перестает быть адресованным массовому потребителю. Он переориентируется на тех, у кого есть кэш, либо на тех, кто проходит под узкие критерии льготных программ. Отсюда и фокус на студии и «однушки» — это самый ходовой товар, который можно продать по 600-700 тысяч за метр, в том числе по семейной ипотеке.

Продажи падают, но это не коллапс

Да, продажи новостроек снижаются уже несколько месяцев подряд. 2026 год показывает антирекорды. Если в декабре 2025 года по Москве и области было почти 20 тысяч сделок, то в марте 2026-го — лишь 6 340. Падение почти в три раза — это серьезно. Но давайте называть вещи своими именами: это не обвал, это переход рынка в режим пониженной активности. Основные причины две.

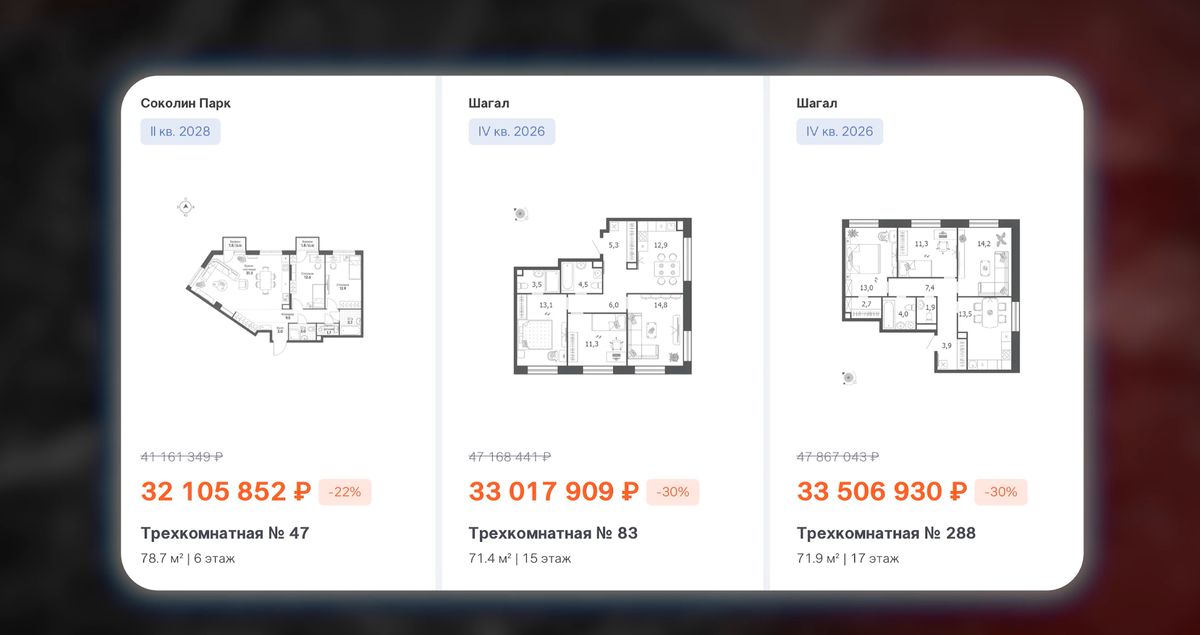

Первая — это, конечно, ипотека. Основной драйвер последних лет — льготные программы — сейчас работают в урезанном виде. Рыночная ставка заградительная (под 20%+), а субсидированные программы от застройщиков — это часто ловушка. Выглядит привлекательно: ставка 7%! Но при этом цена квартиры взлетает на 30-50%. Покупатель платит не банку проценты, а застройщику заниженную ставку. В итоге ежемесячный платеж может быть все равно заоблачным — под 200-300 тысяч рублей. Логика в этом есть только для очень специфических категорий.

Вторая причина — выжидательная позиция. Все ждут снижения ключевой ставки ЦБ. Потенциальные покупатели говорят: «Я подожду полгода-год, возьму ипотеку под 12-14% и куплю ту же квартиру дешевле, чем сейчас по субсидированной программе». И это разумно. Но это же означает, что текущий спрос искусственно заморожен. Он не исчез, он отложен. Как только ставка начнет снижаться, этот отложенный спрос хлынет на рынок. И вот тут возникает главный парадокс.

Демография, миграция и дефицит будущего

Нас пугают демографической ямой. Да, рождаемость низкая, население стареет. К 2030 году каждый четвертый россиянин будет старше 60 лет. Казалось бы, кому нужно новое жилье? Но рынок недвижимости — это не рынок всей страны, это рынок городов-миллионников. Москва и Питер продолжают высасывать население из регионов как пылесосы. Молодежь едет учиться, работать, строить карьеру. Именно этот миграционный приток создает постоянный спрос на покупку и аренду. Люди переезжают, женятся, рожают детей, перевозят родителей. В крупных городах демографический провал сглаживается миграцией.

Более того, у нас колоссальная нехватка качественного жилья. Средняя обеспеченность — 30 кв. м на человека. Это меньше, чем в Китае (41 кв. м) и в разы меньше, чем в США (60 кв. м). Реально в огромном количестве семей на человека приходится 6-8 метров. Запрос на улучшение жилищных условий — не просто каприз, это базовая потребность миллионов семей. Они хотят переехать из «хрущевок» и «брежневок» в современные дома со своей территорией, подземным паркингом и нормальными лифтами.

И вот здесь мы подходим к самому интересному. Текущий объем строительства (120 млн кв. м) еще высок, но из-за резкого сокращения новых стартов уже в 2028-2030 годах рынок может столкнуться с острым дефицитом предложения. Девелоперы и банки сейчас играют в долгую. Они не обрушат рынок сегодня, чтобы получить проблемы завтра. Они будут держать цены, растягивать продажи, переносить сроки сдачи. Наша задача — не ждать, что рынок сделает подарок, а понимать его механику и выбирать правильные активы.

Вместо вывода: ликвидность решает всё

Главная ошибка — оценивать рынок как единое целое. Не существует «российского рынка недвижимости». Есть рынок Москвы, рынок области, рынок премиум-класса, рынок студий и рынок больших семейных квартир. И на каждом из этих рынков своя погода. Точечные скидки в 30-50% существуют, но они — на неликвид: огромные квартиры в неудачных проектах, «убитые» локации. На нормальные студии и однокомнатные в Москве больших скидок не будет. Наоборот, при первом же снижении ставки они начнут дорожать.

Рынок не будет «плохим» или «хорошим». Он будет просто перераспределять возможности. Он накажет того, кто купит неликвид, и вознаградит того, кто разобрался в ситуации. Сейчас, как никогда, важно выходить за рамки общих заголовков и смотреть на конкретный проект, его темпы продаж, долю нераспроданных квартир, репутацию девелопера и, самое главное, — на вашу собственную стратегию. Вы покупаете для жизни? Инвестируете? Хотите сохранить капитал? Ответ на этот вопрос и определит, что делать на этом странном, застывшем, но полном скрытых течений рынке.